Tichá revoluce z Bruselu. EU chce posílit vlastní příjmy a zasáhnout do národních daní

Nový evropský rozpočet by nás měl silně zajímat. Už dávno nejde jen o to, kolik peněz k nám přiteče a kolik odvedeme

Debata o novém víceletém finančním rámci Evropské unie (MFF) pro období 2028 až 2034 patří k nejdůležitějším ekonomickým a politickým otázkám příštích let. V českém veřejném prostoru jí však zatím věnujeme překvapivě malou pozornost. Přitom právě nový evropský rozpočet významně ovlivní nejen podobu evropské ekonomiky, ale také české veřejné finance, investice, regulatorní prostředí i budoucí daňovou zátěž.

Pro Českou republiku je evropský rozpočet mimořádně důležitý hned z několika důvodů. Česká ekonomika je silně propojena s evropským trhem, významná část veřejných investic je dlouhodobě spolufinancována z evropských fondů a velká část nové evropské regulace bude nově propojena také s evropským financováním. Debata o MFF tak není jen otázkou „kolik peněz dostaneme z Bruselu“, ale stále více otázkou toho, jak bude vypadat budoucí fiskální model Evropské unie.

Evropská komise navrhuje pro období 2028–2034 rozpočet ve výši téměř 2 bilionů eur, tedy přibližně 1,26 % hrubého národního důchodu EU. Jde o další výrazné navýšení evropského rozpočtu oproti předchozím obdobím. Vedle vyšších výdajů však návrh obsahuje i nové vlastní zdroje financování, pokračující využívání společného evropského zadlužování a postupné posilování autonomní fiskální role EU.

Právě tato část debaty je v českém prostředí často podceňovaná. Zatímco pozornost se tradičně soustředí hlavně na objem dotací nebo kohezních fondů, mnohem méně se diskutuje o tom, že Evropská unie postupně získává vlastní příjmové zdroje a buduje robustnější fiskální kapacitu, kterou – pokud bude zavedena – může v budoucnu jednoduše prohlubovat.

Čtěte také:

Začátek konce investičního příběhu jménem ČEZ. Nevratný proces započal

Valná hromada akcionářů energetické skupiny ČEZ historicky nepatřila k událostem, na kterých by zaznívaly kurzotvorné informace či existoval prostor pro nečekaná překvapení. Dlouhá léta šlo o rutinní formalitu, při níž zástupci ministerstva financí z pozice majoritního vlastníka (s podílem 69,8 %) bez zaváhání schválili všechny body programu navržené př…

Z českého pohledu přitom nejde o okrajovou otázku. Pokud by Česká republika v novém období čerpala obdobný objem prostředků jako v současném finančním rámci, mohlo by do české ekonomiky během sedmi let směřovat přibližně 35 až 40 miliard eur evropských prostředků. Při současné velikosti českého HDP to odpovídá zhruba 10 až 12 % jednoho ročního HDP, respektive přibližně 1,5 % HDP ročně.

Evropský rozpočet tak zůstane jedním z nejvýznamnějších veřejných investičních kanálů české ekonomiky. Právě proto je důležité vést debatu nejen o tom, kolik prostředků bude EU rozdělovat, ale také o tom, jak bude evropský rozpočet financován, jaké ekonomické motivace vytváří a jakým směrem posouvá institucionální uspořádání Unie.

Evropský rozpočet se postupně mění

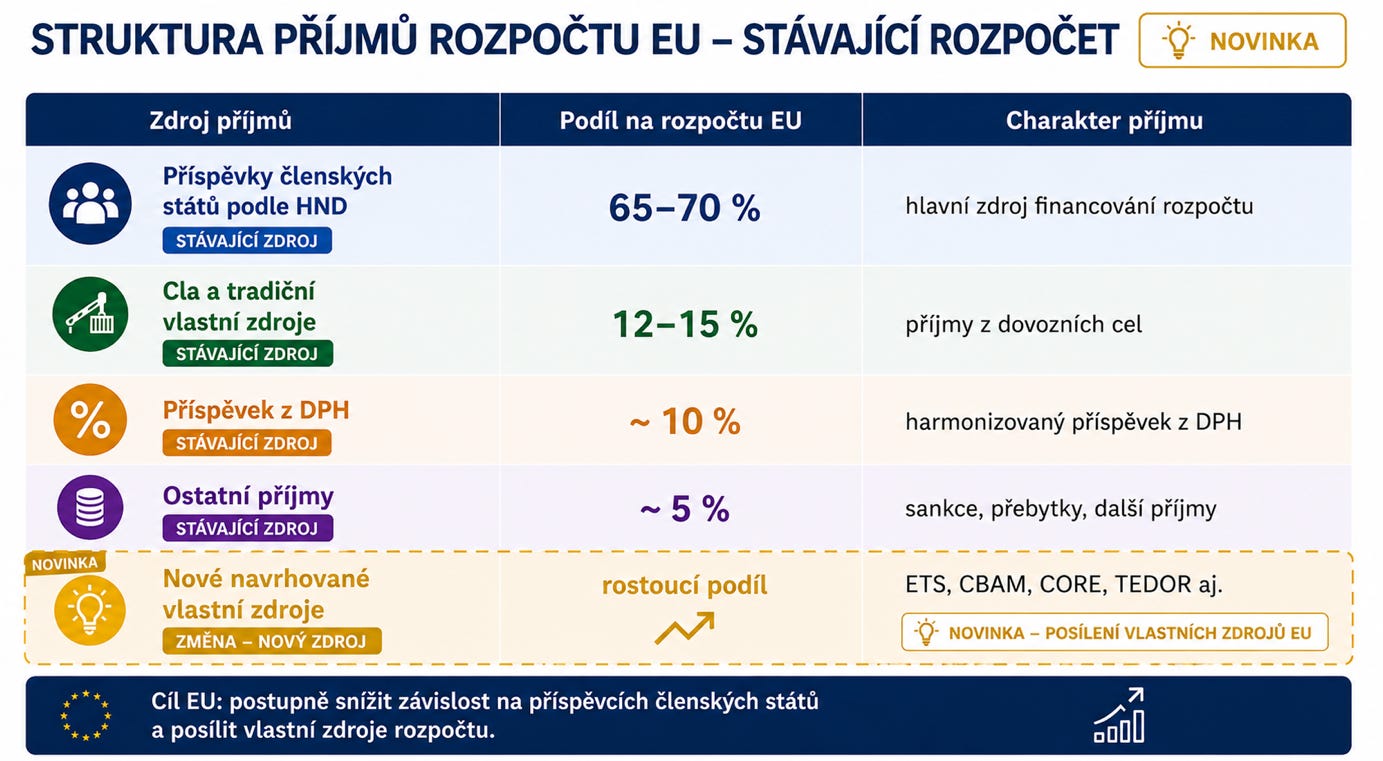

Historicky byl rozpočet Evropské unie financován především prostřednictvím národních příspěvků členských států, které vycházely z velikosti jejich ekonomik. Doplňkovou roli hrála cla, část výnosů z DPH a omezený objem tzv. vlastních zdrojů.

Tento model se však v posledních letech začíná měnit. Největší zlom představoval program NextGenerationEU, který po pandemii COVID-19 umožnil historicky první rozsáhlé společné evropské zadlužení. V letech 2021 až 2023 navýšilo společné zadlužování příjmovou stranu evropského rozpočtu o 81 až 99 miliard eur ročně.

Původně byl tento krok prezentován jako jednorázové krizové opatření. Současná debata o MFF ale ukazuje, že společný evropský dluh i nové vlastní příjmy se postupně stávají standardní součástí evropské fiskální architektury.

To je z ekonomického i institucionálního pohledu zásadní změna. Evropská unie se totiž posouvá od modelu založeného převážně na národních transferech směrem k systému, ve kterém disponuje stále autonomnějšími příjmy i širší fiskální kapacitou.

Jak dnes funguje rozpočet EU

Současné financování rozpočtu EU stojí hlavně na vlastních zdrojích, které ale fakticky z velké části platí členské státy. Tři hlavní zdroje jsou:

příspěvky podle hrubého národního důchodu (HND), tedy podle ekonomické síly země;

příspěvek odvozený z DPH;

cla z dovozu ze zemí mimo EU.

K tomu přibyl také zdroj z nerecyklovaného plastového obalového odpadu. Největší a vyrovnávací položkou jsou příspěvky podle HND, takže největší část financování nesou velké a bohatší ekonomiky.

Z pohledu čisté fiskální pozice tak EU rozpočet funguje jako přerozdělovací mechanismus: Ekonomicky silnější státy obvykle odvádějí více, než přímo čerpají, zatímco kohezní a zemědělské výdaje směřují výrazněji do států s vyšší investiční potřebou. Nové navrhované vlastní zdroje, například ETS, CBAM nebo další odvody, mají snížit závislost rozpočtu na národních příspěvcích podle HND a více navázat příjmy EU na společné evropské politiky.

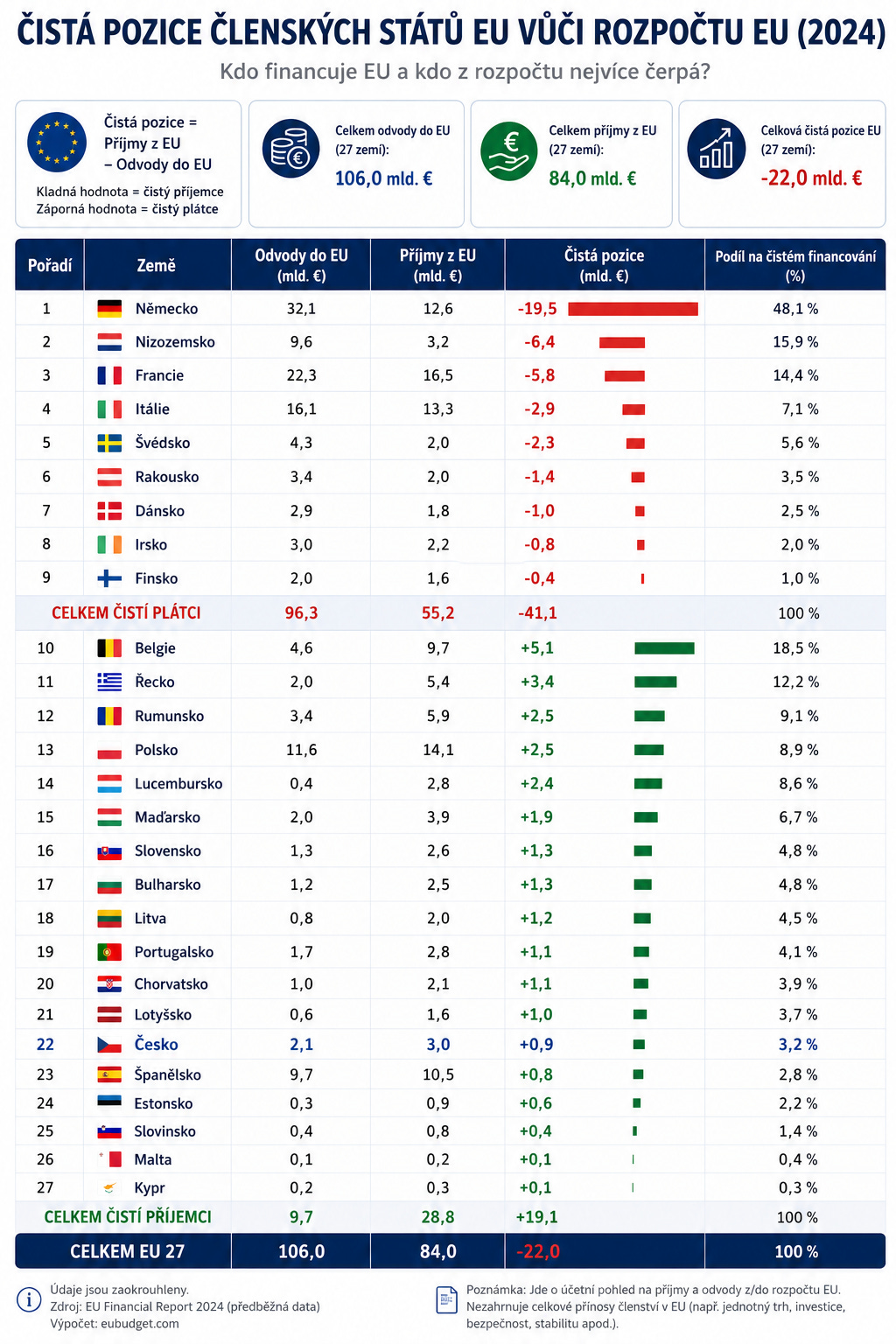

Níže uvedená infografika zachycuje čistou fiskální pozici všech 27 členských států EU vůči rozpočtu EU v roce 2024. Porovnává, kolik jednotlivé země odvádějí do rozpočtu EU a kolik z něj naopak získávají zpět. Země jsou rozděleny na čisté plátce (červeně) a čisté příjemce (zeleně), přičemž tabulka zároveň ukazuje jejich podíl na celkovém financování či čerpání rozpočtu.

Největším čistým plátcem je jednoznačně Německo s téměř polovinou celkového čistého financování EU, následované Nizozemskem a Francií. Na opačné straně stojí zejména Belgie, Řecko, Rumunsko a Polsko jako největší čistí příjemci.

Graf zároveň ilustruje současnou logiku financování Evropské unie: Rozpočet je z velké části financován ekonomicky nejsilnějšími státy západní a severní Evropy, zatímco významná část prostředků směřuje do zemí s vyšší investiční a kohezní potřebou. Infografika také upozorňuje, že čistá fiskální pozice představuje pouze účetní pohled na rozpočet EU a nezohledňuje širší ekonomické přínosy členství, jako je jednotný trh, investice, bezpečnost nebo stabilita.

Nové vlastní zdroje – začátek fiskální federace?

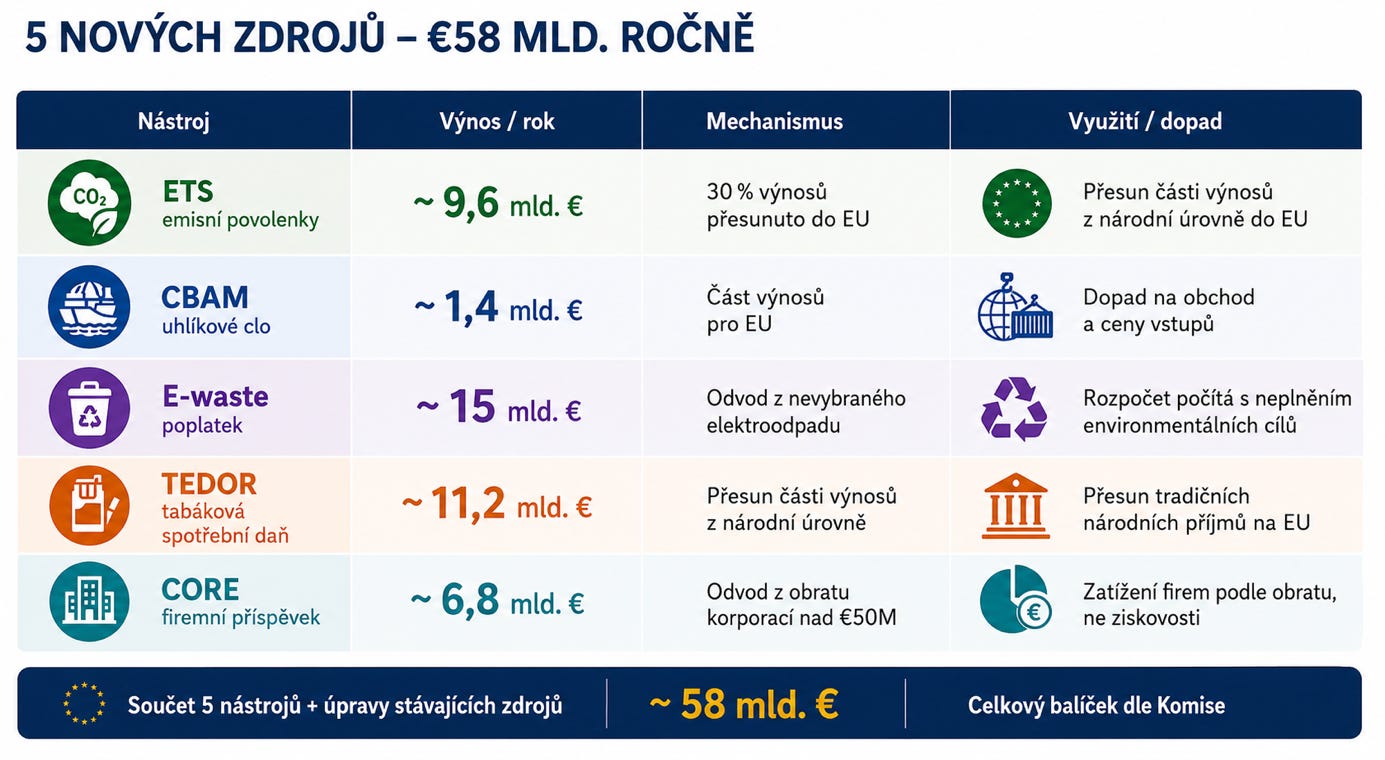

Nejvýznamnější součástí návrhu Evropské komise je vznik nových vlastních zdrojů EU. Právě zde je nejlépe vidět postupné fiskální rozšiřování evropské úrovně.

Evropská komise navrhuje pět nových vlastních zdrojů, které by dohromady měly přinést přibližně 44 miliard eur ročně. Včetně dalších technických úprav by měl celý balíček nových příjmů dosahovat přibližně 58 miliard eur ročně.

Na první pohled může jít pouze o technickou změnu financování. Ve skutečnosti však návrh představuje mnohem hlubší institucionální posun. Evropský rozpočet se totiž stále více propojuje s regulatorními nástroji a získává přímější fiskální autonomii.

To je dobře vidět zejména u systému emisních povolenek ETS a uhlíkového mechanismu CBAM. Oba nástroje byly původně konstruovány primárně jako regulatorní mechanismy klimatické politiky. ETS měl vytvářet cenový signál motivující ke snižování emisí, CBAM měl bránit přesunu emisně náročné výroby mimo EU.

Ve chvíli, kdy se však jejich výnosy stávají běžným zdrojem financování evropského rozpočtu, získávají vedle regulatorní také výraznou fiskální funkci.

To může postupně měnit samotnou logiku evropské klimatické politiky. Pokud jsou příjmy z ETS či CBAM přímo navázány na financování evropských výdajů, vzniká přirozený fiskální zájem na stabilitě nebo růstu těchto příjmů. Regulace se tak částečně mění v rozpočtový nástroj.

Čtěte také:

Petr Mlejnek: Trvalý mír silně nejistý. Írán hraje o přežití režimu a přepisuje podmínky jednání

Mírová jednání mezi Spojenými státy a Íránem vstupují do rozhodující fáze. Přestože obě strany hovoří o určitém pokroku a diplomaté si prakticky každý den vyměňují nové návrhy, skutečné jádro sporu se nemění. Nejde pouze o íránský jaderný program. Stále zřetelněji se ukazuje, že hlavním strategickým cílem Teheránu je získat dlouhodobý vliv nad Hormuzský…

Podobně zajímavý je i návrh příspěvku z nevybraného elektroodpadu. Fiskální úspěšnost tohoto zdroje je totiž podmíněna tím, že členské státy nebudou plnit environmentální cíle v oblasti sběru elektroodpadu. Rozpočet tak implicitně počítá s dlouhodobým neplněním části environmentální politiky.

Další výraznou změnou je tabákový zdroj TEDOR. Spotřební daně byly historicky pevně spojeny s národními rozpočty. Přesun části těchto výnosů na evropskou úroveň proto představuje další krok směrem k autonomnějším evropským příjmům, a implicitně vytváří potřebu národních států pod veřejným tlakem daně zvyšovat.

Z ekonomického hlediska je zajímavý i návrh firemního příspěvku CORE. Ten je navázán na obrat velkých firem, nikoli na jejich ziskovost. Relativně více tak může dopadat na podniky s nízkými maržemi, například některé průmyslové nebo obchodní sektory, které jsou vlivem energetických cenových šoků nebo poklesu poptávky pod obchodním tlakem, ale pořád realizují tržby – příkladem může být o život bojující chemický průmysl. Společným jmenovatelem většiny nových zdrojů je propojení fiskálních a regulatorních cílů. Evropské regulace se stále více stávají také zdrojem evropských příjmů.

Fiskální rozšiřování EU není jen o velikosti rozpočtu

Debata o MFF často sklouzává pouze k otázce, zda je evropský rozpočet „příliš velký“ nebo „příliš malý“. Ve skutečnosti je ale důležitější jiná otázka: Jakou roli má evropský rozpočet v budoucnu plnit.

Evropská unie v posledních letech výrazně rozšiřuje své ambice v oblastech obrany, energetiky, zdravotnictví, digitalizace, průmyslové politiky nebo klimatické transformace. To samo o sobě nemusí být problematické, řada těchto oblastí má skutečně přeshraniční charakter a společný evropský postup může dávat ekonomický smysl.

Zároveň ale dochází k postupnému posunu směrem k centralizovanějšímu fiskálnímu modelu. Evropská úroveň získává nové příjmy, širší výdajové kompetence i zkušenost se společným zadlužením.

To vytváří několik důležitých otázek:

Jak zabránit tomu, aby evropské příjmy automaticky vedly k dalšímu růstu výdajů?

Jak zajistit, aby nové evropské zdroje nenavyšovaly celkovou daňovou a regulatorní zátěž?

Jak oddělit regulatorní cíle od fiskálních motivací?

Jak zabránit duplicitám mezi evropskou a národní úrovní?

Právě zde je důležitý princip fiskální neutrality. Pokud EU získává nové vlastní zdroje, měly by být současně odpovídajícím způsobem sníženy národní příspěvky nebo jiné veřejné odvody. Bez tohoto principu totiž nové evropské příjmy mohou jednoduše znamenat další růst celkové veřejné zátěže v evropské ekonomice.

Samotné vyšší výdaje automaticky nezaručují lepší výsledky

Druhou důležitou otázkou je efektivita evropských výdajů. Studie EPICENTER, na které jsem se s kolegy podílel, opakovaně upozorňuje, že evropské programy často hodnotí především objem vyčerpaných prostředků nebo administrativní ukazatele, méně už skutečné ekonomické výsledky.

To je dobře vidět například u programu Horizon Europe. Evropská komise navrhuje téměř zdvojnásobit jeho rozpočet na 175 miliard eur. Současně však vlastní evaluace programu ukazuje velmi nízký pákový efekt soukromých investic.

Čtěte také:

Klimatologové dvacet let strašili svět přehnaným číslem. Problém zůstává

·V dubnu 2026 vyšla v časopise Geoscientific Model Development studie, která uzavřela jeden z nejdéle trvajících metodologických sporů v dějinách klimatické vědy. Mezinárodní tým vedený D. P. Van Vuurenem oznamuje nový rámec klimatických scénářů pro sedmou generaci klimatických modelů CMIP7. Výsledek: scénář označený SSP5-8.5, který se dvacet let citoval…

Stejný problém se týká i širší struktury evropských fondů. Evropské programy jsou často administrativně složité, fragmentované a překrývají se mezi sebou. To zvyšuje riziko duplicit a snižuje efektivitu veřejných výdajů. Pokud má evropský rozpočet dále růst, bude stále důležitější zaměřit se nejen na objem prostředků, ale především na jejich skutečný ekonomický přínos.

Je návrh Evropské komise dobrý?

Návrh nového MFF obsahuje řadu legitimních priorit. Posílení obrany, energetické infrastruktury, kybernetické bezpečnosti nebo podpory výzkumu může mít v mnoha případech jasnou evropskou přidanou hodnotu.

Současně je ale zřejmé, že současný návrh představuje další významný krok směrem k fiskálnímu rozšiřování Evropské unie. Nejde pouze o vyšší výdaje, ale o širší institucionální změnu: EU získává nové vlastní příjmy, silnější vazbu mezi regulací a fiskální politikou a zkušenost se společným dluhem.

Z ekonomického hlediska proto nebude klíčové jen to, kolik peněz bude evropský rozpočet rozdělovat, ale především:

zda budou nové příjmy fiskálně neutrální,

zda nebudou oslabovat konkurenceschopnost evropské ekonomiky,

zda budou evropské výdaje více orientované na výsledky,

a zda bude jasně definováno, kde má evropská úroveň skutečnou přidanou hodnotu.

Jak návrh upravit a vylepšit

Za úvahu stojí několik důležitých korekcí současného návrhu:

1. Zachovat fiskální neutralitu: Každý nový evropský příjem by měl být doprovázen odpovídajícím snížením národních příspěvků nebo jiných veřejných odvodů. Smyslem nových zdrojů by nemělo být automatické navyšování celkové veřejné zátěže.

2. Oddělit regulatorní a fiskální funkce: Nástroje jako ETS nebo CBAM by měly primárně plnit regulatorní cíle, nikoli fungovat jako stabilní rozpočtové zdroje. Jinak vzniká riziko, že fiskální motivace začne ovlivňovat podobu regulace.

3. Posílit orientaci na výsledky: Evropské programy by měly být mnohem více hodnoceny podle reálných ekonomických dopadů — například podle růstu produktivity, investic, inovací nebo konkurenceschopnosti.

4. Omezit fragmentaci evropských fondů: Současný systém evropských programů je často příliš složitý a administrativně náročný. Větší koncentrace priorit a jednodušší struktura programů by mohla zvýšit efektivitu evropských výdajů.

5. Zachovat společné zadlužování jako výjimečný nástroj: Zkušenost s NextGenerationEU ukázala, že společný evropský dluh může být v mimořádných krizích užitečný. Neměl by se však stát standardním mechanismem financování běžných evropských politik.

6. Více chránit evropskou konkurenceschopnost: Evropská ekonomika čelí silné konkurenci Spojených států i Číny. Nové evropské příjmy i regulace by proto měly být systematicky posuzovány podle dopadu na investice, podnikatelské prostředí a náklady evropských firem.

Evropská debata, která bude stále více domácí

Debata o novém evropském rozpočtu bude v příštích letech stále důležitější i pro českou ekonomiku. Evropský rozpočet totiž už dávno není pouze technickým mechanismem přerozdělování fondů. Stává se jedním z hlavních nástrojů evropské hospodářské politiky.

Právě proto by česká debata o MFF neměla zůstat pouze u otázky, „kolik dostaneme z Bruselu“. Stále důležitější bude sledovat, jak se mění samotná fiskální architektura Evropské unie, jaké ekonomické motivace vytváří nové evropské příjmy a jaký dopad budou mít na konkurenceschopnost evropské i české ekonomiky.

Budoucí MFF totiž nebude pouze rozpočtem. Bude také testem toho, jakou Evropskou unii chceme v příštích desetiletích budovat.

Newsletter vznikl díky podpoře mezinárodní poradenské společnosti RSM, vašeho partnera nejen pro daně, mzdy a technologická řešení.