CSG a její cesta na burzu: Proč je Amsterdam tím správným místem

Co konkurence nemá a na co si přijdou drobní (čeští) investoři

Česká obranná skupina CSG (Czechoslovak Group) oficiálně potvrdila to, co se dlouho tuší: v pátek 23. ledna chystá IPO v Amsterdamu. Jedná se o jednu z největších transakcí v evropském defence sektoru. Zároveň jde o moment vypovídající hodně nejen o samotné CSG, ale především o tom, jak dynamicky se transformuje geopolitická hra, rozpočty a investiční příležitosti v obranném průmyslu, píše ve své analýze Samuele Antonio Mazzola ze skupiny Rockaway Capital.

I. CSG v kontextu evropské obrany

Růstová trajektorie bez precedentu

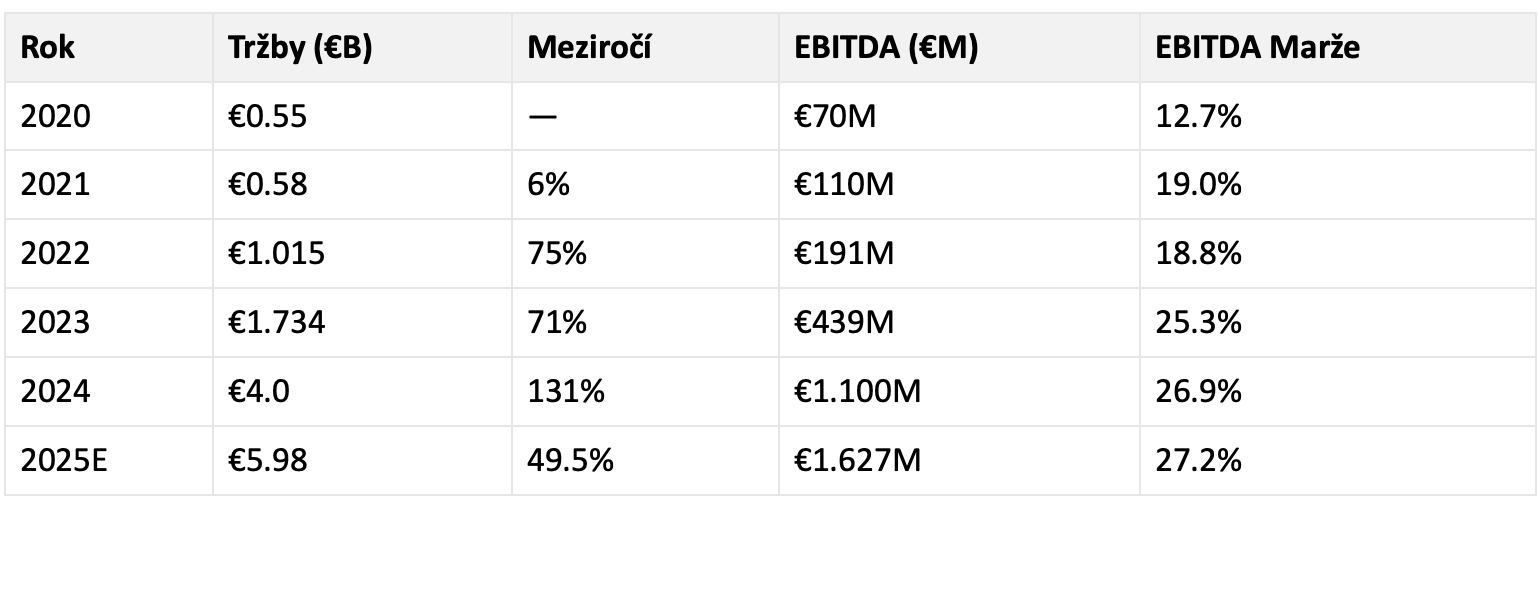

Čísla mluví jasně: CSG v posledních pěti letech zažila monumentální vzestup. Od skromných €550 milionů tržeb v roce 2020 se firma posunula na €4 miliardy v roce 2024, což odpovídá CAGR (složená roční míra růstu) 64,2 %. Ještě důležitější je dynamika posledních let: meziroční růst tržeb byl v roce 2022 +75 %, v roce 2023 +71 % a v roce 2024 +131 %, přičemž CSG zároveň reportovala růst operating EBITDA o +146 % a EBITDA marži 26,9 %.

„Fastest growing“ v globálním defense

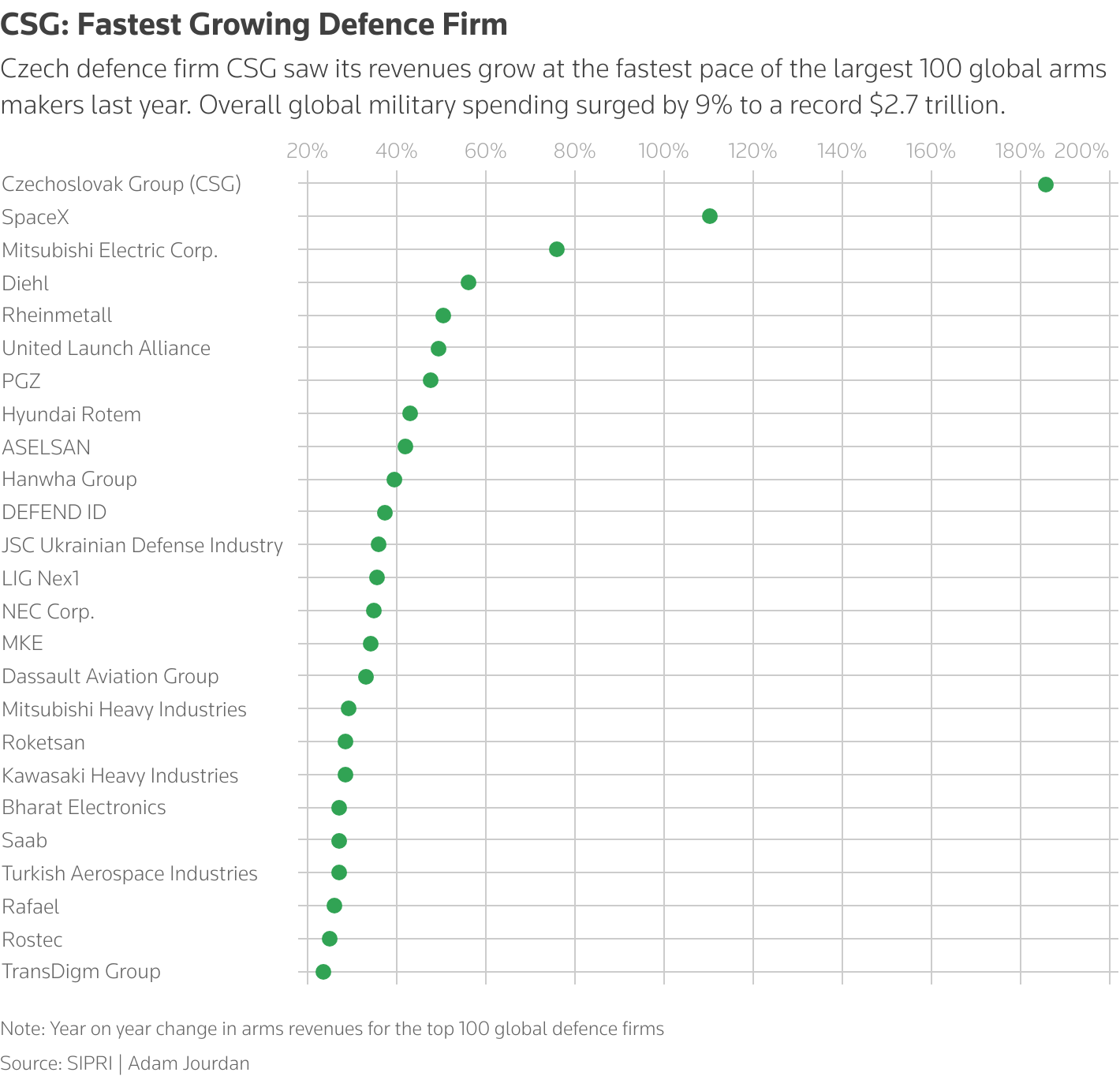

Důležité je zasadit růst do globálního kontextu: podle dat SIPRI (Top 100 Arms Producers) měla CSG v roce 2024 nejvyšší procentní růst „arms revenues“ ze všech firem v TOP 100, a tedy šlo o nejrychleji rostoucí defense firmu na světě v rámci tohoto žebříčku. To dává IPO narativ, který je pro velké fondy srovnatelný spíš s „global growth story“ než s lokálním českým příběhem.

Co táhne růst

Sama CSG uvádí, že v segmentu defence dominuje „production and trade of large caliber ammunition“, a právě munice je dnes jedním z hlavních motorů růstu skupiny. Zlomovým krokem byla i akvizice The Kinetic Group (finalizovaná na konci listopadu 2024), která CSG přinesla významnou přítomnost v USA a posílila její pozici ve smallcaliber ammunition, čímž skupina rozšířila západní výrobní footprint, diverzifikovala část geografického rizika a stala se největším západním výrobcem malorážového střeliva na světě.

Marže, jaké konkurence nemá

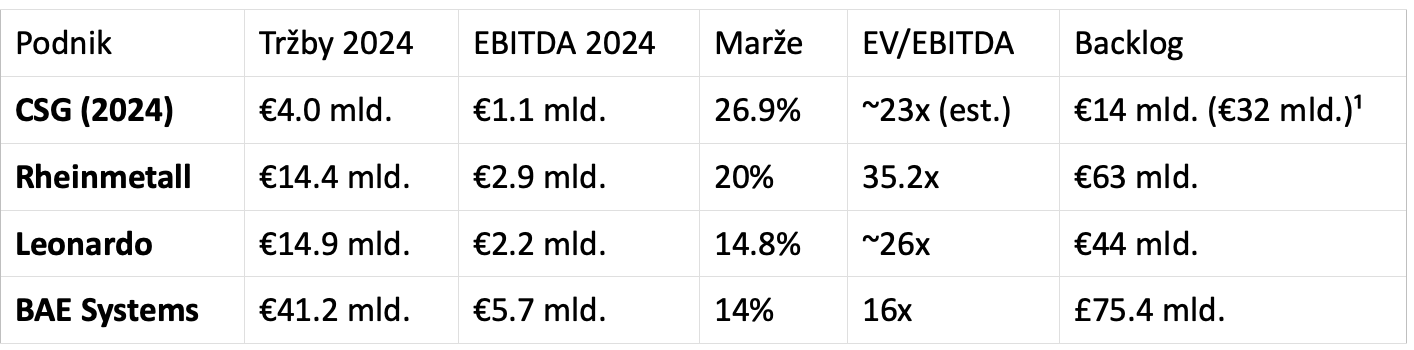

CSG v roce 2024 reportovala EBITDA marži 26.9 %. To je výrazně nad velkými evropskými peers (Rheinmetall 18,4 %, Leonardo 8,6 %, BAE 15,1 %). Není to o jedné kouzelné ingredienci, ale o kombinaci (i) mixu směrem k munici, (ii) kapacitního ramp-upu a (iii) mimořádně silné poptávky, která umožňuje lepší využití kapacit.

Čtěte také: Kongres ODS má jediného vítěze…

Pozice v sektoru: lídr i vyzyvatel

V absolutních tržbách je CSG menší než Rheinmetall (€9,8 miliardy) a výrazně menší než BAE Systems (€31,1 miliardy), ale v relativní ziskovosti je mimořádně silná: při €4,0 miliardy tržeb generuje €1,1 miliardy operating EBITDA, tj. EBITDA konverze je vysoce nadprůměrná. To je důvod, proč CSG v investor pitch může působit jako „midcap scale, largecap profitability“.

II. Porovnání s konkurencí (peers)

¹Including Pipeline ² Předpoklad €1.63mld. EBITDA v roce 2025 a Net Debt €3.6 mld.

CSG vstoupí na burzu za valuaci €25 miliard. S oceněním ~17x EV/EBITDA.

Valuaci pomáhá i růst evropského STOXX Aerospace & Defence indexu. Od roku 2022 se přeceňuje defence z „cyklické“ oblasti na strukturální téma, které reaguje nejen na Ukrajinu, ale i na další geopolitické šoky. CSG do tohoto makro příběhu zapadá tím, že pomáhá řešit největší evropský bottleneck posledních let – nedostatek výrobní kapacity a rychlé dostupnosti munice – a tím zvyšuje reálnou připravenost Evropy, což je přesně to, na co dnes investoři v sektoru sázejí.

III. Mechanika IPO

Mechanika úpisu

Start úpisu: Úterý 20. ledna 2026

Konec úpisu: Čtvrtek 22. ledna 2026

Start obchodování: Pátek 23. ledna 2026

Úpis akcií CSG probíhá primárně přes globální koordinátory emise. Těmi jsou BNP Paribas, UniCredit, JPMorgan a Jefferies, kteří alokují balík free floatu 15,2 % hlavně velkým institucionálním investorům z Evropy a USA. Česká spořitelna jako jediný tuzemský bookrunner nabídne akcie svým institucionálním a bonitním klientům, retailoví investoři nejsou v této fázi zahrnuti. Pokud překročí poptávka nabídku, dojde k proporcionálnímu krácení objednávek napříč všemi, ale priorita velkých hráčů jako Artisan Partners, BlackRock či Qatar Investment Authority – již zavázaných k nákupu za 900 milionů eur – znamená, že drobní se k významné alokaci nedostanou.

Jaké akcie se budou prodávat?

Nabídka kombinuje emisi nového kapitálu s částečným prodejem podílu stávajícího majitele. Společnost vydává 30 milionů nových akcií, které budou po vypořádání představovat 3,00 % základního kapitálu. Tuto emisi doplňuje prodej 102 173 914 stávajících akcií od současného akcionáře. V případě, že bude plně využita i opce na navýšení (tzv. Over-allotment Option), dosáhne celkový objem akcií ve volném oběhu (free float) až 15,20 %.

Dopad pro české investory

Pro domácí drobné investory zůstane reálnou cestou nákup až po prvním obchodním dni na Euronext Amsterdam, kde se vytvoří primární orderbook s likviditou. Tento přístup znamená riziko IPO efektu, tedy cenového skoku akcie, vzhledem k vysoké poptávce po defence sektoru.

Kontext pro retail

Oproti loňské emisi dluhopisů CSG za 10 miliard Kč s nízkým vchodem 10 000 Kč pro širokou veřejnost je IPO jasně cílené na profesionály, což odráží velikost transakce a globální peer set. Roadshow a prospekt přijdou koncem ledna či začátkem února 2026, s cenou a objemem oznámenými krátce poté.

Primární listing v Amsterdamu

CSG chystá primární listing na Euronext Amsterdam, s plánovanou emisí €750 milionů nových akcií a prodejem části stávajících akcií ze strany akcionářů (celkem free float 15,2%).

Proč Amsterdam?

Likvidita a peer set: Amsterdam je domovem Euronext, jedné z největších kontinentálních burz. Zde se obchoduje řada mid-cap a small-cap European industrials, defense contractors a diverzifikovaných manufacturer.

Institucionální investor base: Holandský, belgický, německý a skandinávský korporátní a pension fund sektor je jeden z nejsilnějších v Evropě. Investiční manažeři v těchto zemích mají longstanding exposure k defense a industrial akciím. V Praze je institucionální báze mnohonásobně menší.

Technické výhody: Euronext Amsterdam má etablované procesy pro IPO velkého rozsahu, kontakty s významnými underwritery, track record transparentní regulace (AMF, ESMA). Regulační framework je jasný a známý.

Valuace a peer credibility: Když se firma listuje v Amsterdamu, automaticky se ocitá v „tier-1 European exchange” statusu. To zvyšuje kredibilitu, usnadňuje přístup k institucionálním investorům a typicky podporuje vyšší valuaci vůči druhořadému trhu.

Praha: Sekundární listing a Free Market

Pražská burza (PSE) se chystá nabídnout zrcadlové obchodování přes Free Market segment. To není dual listing (tedy nikoli dva primární orderbooky), ale technické řešení umožňující českým a slovenským investorům obchodovat akcie CSG bez nutnosti mít holandský brokerage účet.

Jak to funguje v praxi:

Akcie se primárně obchodují v Amsterdamu (jediný „real” orderbook s likviditou).

Pražská burza přijímá akcie k obchodování jako sekundární veřejný trh.

Přínosy: čeští a slovenští retailoví investoři se mohou podílet bez složitostí s holandskou registrací.

Zároveň je jasné, že praktická likvidita bude v Amsterdamu (85–90 %), v Praze spíše jen jednotky procent. To je normální a očekávané.

Čtěte také: Berlínský mráz a konec infrastrukturní nevinnosti

Proč ne dual listing (Amsterdam + Praha jako primární)?

Teoreticky by se CSG mohla listovat na obou burzách jako co-primární trhy. Proč se to nedělá?

Zvýšené compliance náklady: Dual listing znamená dvoje auditory, dvoje investor relations týmy, dvoje regulační oznamovací systémy (ESMA guidelines vs. česká ČNB).

Fragmentace likvidity: S primárním listingem v Praze by se obchodování rozdrobilo. Místo jednoho silného orderboku (Amsterdam, kde je 90 % globálního zájmu) bychom měli dva slabé. To snižuje likviditu pro všechny a zvyšuje bid-ask spready.

Subjektivní, ale skutečné Prague stigma: Instrumenty primárně listované v Praze jsou v očích západoevropských institucionálů vnímány jako „second-tier”. Psychologicky to CSG škodí na valuaci.

Neexistuje precedens: Českých mid-cap průmyslových firem, která by se úspěšně duálně listovala, je velmi málo. Pokud to není praxe, byrokracie a investor education je komplikovanější.

Co se tedy bude dít po IPO?

Jakmile 23. ledna zazvoní zvon na amsterdamské burze a začne se obchodovat, nastává pro akcie CSG klíčové období prvních 30 dnů. V tomto čase hraje hlavní roli tzv. stabilizační manažer (J.P. Morgan), který má za úkol mírnit volatilitu. Vývoj se bude ubírat jedním ze dvou scénářů, které rozhodnou o finální velikosti emise:

1. Fáze stabilizace (Prvních 30 dní)

Scénář A: Cena akcií klesne (pod upisovacích 25 EUR) Pokud by prodejní tlak převýšil zájem kupců a cena by začala padat, stabilizační manažer začne na burze akcie aktivně nakupovat zpět. Tím vytvoří umělou poptávku a podpoří cenu, aby nepadala dál („podlaha” pro cenu).

Dopad: V tomto případě se opce na navýšení nevyužije (nebo jen částečně). Banky nakoupené akcie jednoduše vrátí původnímu akcionáři, od kterého si je pro účely stabilizace vypůjčily.

Scénář B: Cena akcií vzroste (úspěšné IPO) Pokud je o akcie obrovský zájem a cena letí nahoru, banky by nákupem na volném trhu prodělávaly. Místo toho tedy uplatní opci na navýšení.

Dopad: CSG a prodávající akcionář jim prodají dodatečné akcie za původní fixní cenu (25 EUR) a banky jimi uspokojí nadměrnou poptávku investorů. Toto je pro firmu ideální scénář, který značí silný tržní sentiment.

Čtěte také: Jak oživit mrtvolu jménem kapitálový trh?

2. Dopad na akcionářskou strukturu (Free Float)

To, který scénář nastane, přímo ovlivní, kolik procent firmy bude veřejně obchodovatelných (tzv. Free Float):

Při Scénáři A (bez opce): Mezi investory bude rozděleno pouze základní množství akcií. Podíl veřejně obchodovaných akcií bude nižší (kolem 13 %).

Při Scénáři B (s plnou opcí): Do oběhu se dostane maximální množství akcií a Free Float dosáhne 15,20 %. To je pozitivní zpráva pro likviditu – více akcií na trhu znamená snazší obchodování pro velké fondy.

Stávající akcionář: V obou případech zůstává jasným majoritním vlastníkem s kontrolním podílem blížícím se 85 %, což zajišťuje stabilitu rozhodování, ale zároveň to z CSG dělá titul s menší volně obchodovanou částí.

3. Dividendová politika: Výplata od roku 2027

Ačkoliv je CSG vnímána primárně jako růstový titul, nabízí i jasnou dividendovou strategii. Společnost cílí na výplatní poměr ve výši 30–40 % čistého zisku. První dividenda by měla být vyplacena v roce 2027 na základě finančních výsledků za rok 2026. Pro investory to znamená, že v prvním roce po IPO (2026) bude cash flow reinvestováno do integrace akvizic a dalšího růstu, s vidinou cash yield v následujícím období.

Závěrem: Přepisování historie v přímém přenosu

Vstup CSG na amsterdamskou burzu není jen další korporátní novinkou, je to milník, který mění hierarchii českého i evropského byznysu. S valuací 25 miliard eur (přes 608 miliard korun) se 23. ledna 2026 stanou především 2 věci.

Nová česká jednička: Jde o bezkonkurenčně největší IPO české firmy v historii. Co do tržní hodnoty CSG okamžikem vstupu na burzu atakuje a možná i překonává dosavadního hegemona pražského trhu – energetický gigant ČEZ. CSG se tak de facto uvádí na trh jako nejhodnotnější veřejně obchodovatelná firma s českými kořeny vůbec.

Evropská Top 4: V kontinentálním měřítku tento krok definitivně maže nálepku „regionálního hráče“. CSG se svou velikostí okamžitě řadí mezi čtyři největší obranné společnosti v Evropě. Přeskakuje tradiční západní giganty jako italské Leonardo či švédský Saab.

Pro globální investory tak vzniká nový, neopomenutelný titul v sektoru obrany, který už nelze ignorovat.

Newsletter vznikl díky podpoře mezinárodní poradenské společnosti RSM, vašeho partnera nejen pro daně, mzdy a technologická řešení.