Kdo na zavřeném Hormuzu skutečně vydělal a jaké bylo největší překvapení na trhu

V očekávání nejhoršího. Jaké jsou zatím výsledky současné krize?

Na přelomu února a března vyeskaloval konflikt v Perském zálivu a ve svém důsledku omezil průjezd Hormuzským průlivem, kudy proudí většina světového obchodu s ropou. Během několika týdnů zdražila ropa Brent o dvě třetiny a cena leteckého paliva se v jednu chvíli více než zdvojnásobila. Titulky připomínaly energetickou krizi roku 2022 a slibovaly další otřes pro evropské firmy. Tržní data za první dva měsíce ale ukazují obraz mnohem střízlivější. Evropský akciový trh oslabil jen mírně, americký dokonce posílil a dopad na jednotlivé sektory byl tak nerovnoměrný, že některé z nich na krizi vydělaly, píše ve své analýze Rudolf Hájek z poradenské společnosti RSM.

Komoditní šok

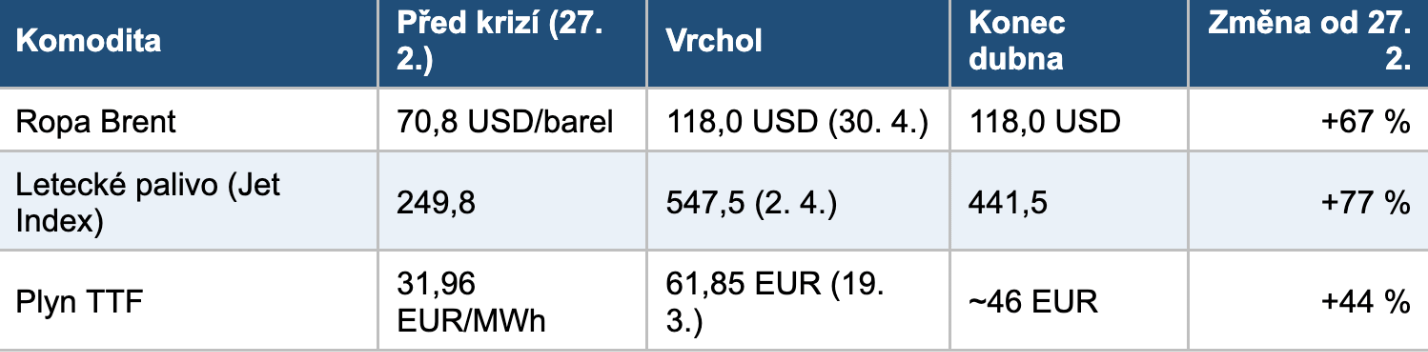

Výchozím bodem je 27. únor 2026, poslední obchodní den před zablokováním průlivu. Tehdy se ropa Brent obchodovala kolem 70,8 dolaru za barel. Ke konci března dosáhla 112,8 dolaru, na konci dubna 118 dolarů. Za dva měsíce tedy zdražila o přibližně 67 procent. Proti ceně z konce roku 2025, která činila necelých 62 dolarů, šlo dokonce o nárůst o 91 procent.

Mechanismus byl přímočarý. Hormuzským průlivem se obvykle přepraví kolem 20 milionů barelů ropy denně a během krize objem klesl na zlomek této hodnoty. Brent přitom slouží jako referenční cena pro více než tři čtvrtiny celosvětově obchodované ropy, takže se omezení dodávek okamžitě promítlo do cen na všech trzích.

Ještě prudší byl pohyb u leteckého paliva. Index Jet Index Europe & CIS vzrostl z předkrizové úrovně až o 119 procent a na vrcholu počátkem dubna se více než zdvojnásobil. Do konce dubna sice část nárůstu odezněla, palivo ale zůstalo zhruba o 77 procent dražši než před krizí. Pro letecké dopravce, pro které je palivou jednou z klíčových nákladových položek, šlo o citelné zdražení.

Čtěte také:

Klimatologové dvacet let strašili svět přehnaným číslem. Problém zůstává

·V dubnu 2026 vyšla v časopise Geoscientific Model Development studie, která uzavřela jeden z nejdéle trvajících metodologických sporů v dějinách klimatické vědy. Mezinárodní tým vedený D. P. Van Vuurenem oznamuje nový rámec klimatických scénářů pro sedmou generaci klimatických modelů CMIP7. Výsledek: scénář označený SSP5-8.5, který se dvacet let citoval…

Nejzajímavější je vývoj cen plynu, protože právě na něm je vidět, jak se Evropa za poslední roky změnila. Cena na evropské burze TTF vzrostla do poloviny března na vrchol kolem 62 eur za megawatthodinu, což odpovídá nárůstu o 94 procent za necelé tři týdny. V průběhu dubna se ale ceny vrátily k hladině kolem 46 eur, tedy zhruba 44 procent nad předkrizovou úroveň. Pro představu, v energetické krizi roku 2022 dosáhl TTF 345 eur.

Důvod částečné korekce je strukturální. Žádná z hlavních tras, kterými do Evropy proudí plyn, tedy norský plynovod, americký LNG ani dodávky z Alžírska, nevede přes Hormuz. Výpadek katarských dodávek sice snížil globální nabídku LNG a zvýšil poptávku asijských odběratelů, evropské ceny ale zasáhl jen nepřímo. Rozšíření kapacit LNG terminálů a diverzifikace zdrojů, kterou Evropa provedla po roce 2022, dopad citelně utlumily.

Akcie: Evropa zaostala, ale jen mírně

Otázka zní, jestli se komoditní šok přelil i do hodnoty firem. Bezprostřední reakce po eskalaci byla umírněná. Mezi 27. únorem a 2. březnem oslabil evropský index STOXX Europe 600 o dvě procenta, globální MSCI AC World o procento a americký S&P 500 zůstal prakticky beze změny. K plošnému propadu hned po eskalaci nedošlo.

Výraznější pokles přišel až v březnu, souběžně s prudkým zdražením ropy. Na konci března byl STOXX Europe 600 šest procent pod výchozí úrovní a podobně klesly i americké a globální indexy. Rozdíl se ukázal až v dubnu. Zatímco S&P 500 i MSCI AC World svůj březnový pokles plně smazaly a uzavřely sledované období v plusu, evropský trh zůstal k 30. dubnu zhruba pět procent pod úrovní z konce února.

Pět procent za dva měsíce krize není dramatický výsledek. Z dlouhodobých dat vyplývá, že k meziměsíčnímu poklesu indexu o více než čtyři procenta došlo od roku 2000 zhruba v každém osmém měsíci. Pokles v březnu 2026 tak odpovídá běžné tržní korekci, jakou lze v historických datech pozorovat poměrně často.

Kdo tratil a kdo vydělal

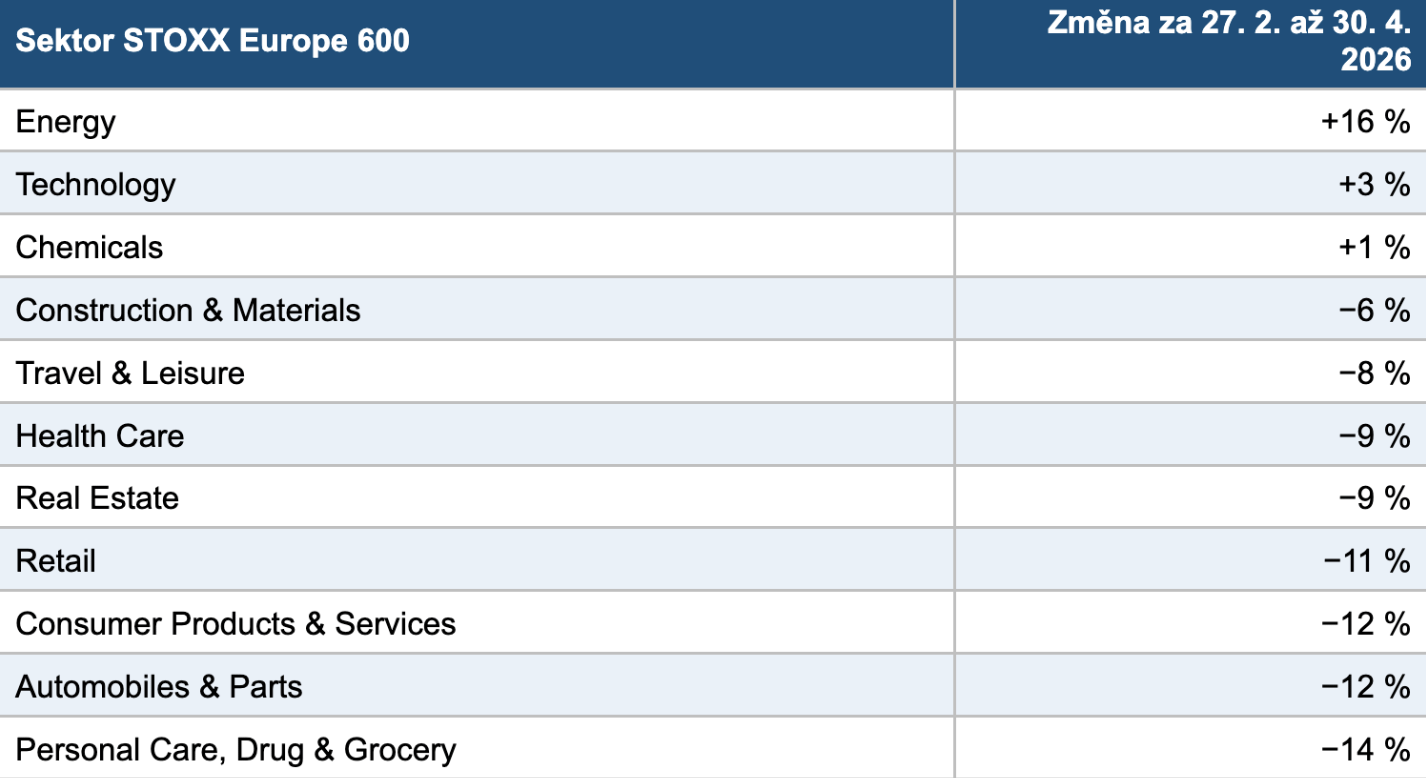

Celkové číslo ale zakrývá to podstatné. Rozdíly mezi sektory byly obrovské. Ve stejném období, kdy energetický sektor posílil o 16 procent, ztratily spotřebitelské a realitní sektory 9 až 14 procent.

Jediným jednoznačně rostoucím sektorem byl energetický průmysl. Posílil o 16 procent, což odpovídá zdražení ropy i tomu, že analytici v průběhu krize zvedli odhady budoucích zisků energetických firem, agregovaně přibližně o 36 procent. Mírně přidaly i technologie, tedy odvětví s nižší přímou závislostí na cenách komodit a logistice. Na opačné straně stály firmy navázané na spotřebitele, které čelí současně vyšším nákladům i slabší poptávce. Realitní sektor navíc tížila jeho citlivost na úrokové sazby, protože vyšší ceny ropy tlačí na inflační očekávání.

ČEZ stojí před klíčovou valnou hromadou. Na stole je plán, který může zásadně změnit podobu největší energetické firmy v zemi. Výsledky valné hromady rozeberou na eventu podcastu Štěpení moderátoři Markéta Malá a Michal Šnobr společně s makléřem Fio Banky Davidem Lamačem a investorem Alešem Vávrou.

Na úrovni jednotlivých firem vypadaly největší pohyby tržní hodnoty takto:

BP +24 %, Shell +9 % (Energy)

L’Oréal −8 % (Consumer Products & Services)

Volkswagen −14 % (Automobiles & Parts)

Marks & Spencer −15 % (Personal Care, Drug & Grocery)

H&M −16 % (Retail)

Vonovia −20 % (Real Estate)

Zbrojařské překvapení

Nejméně očekávaný výsledek přinesl obranný průmysl. Zbrojní tituly v době geopolitického napětí obvykle posilují, protože trh počítá s vyššími vojenskými výdaji. Tentokrát ale agregovaná tržní hodnota sledovaných obranných firem klesla o 15 procent a Rheinmetall, jedna z největších evropských zbrojovek, oslabil o 18 procent.

Vysvětlení pravděpodobně leží v nejistotě o tom, jak budou budoucí obranné výdaje vypadat. Trh zřejmě zvažuje, jestli poroste poptávka po kapitálově náročných konvenčních zbraňových systémech, nebo po levnějších technologiích typu bezpilotních systémů. Druhým zasaženým odvětvím byl letecký průmysl s poklesem o 13 procent, a to kvůli obavám, že dlouhodobě vyšší ceny paliva omezí poptávku po letecké dopravě.

Aerospace a Defense vycházejí z odvětvové klasifikace databáze CIQ PRO, nejsou proto přímo srovnatelné se sektorovými indexy STOXX Europe 600 výše.

Jiný průběh než v roce 2022

Srovnání s rokem 2022 se nabízí, je ale třeba ho hodnotit opatrně. Kumulativní pokles STOXX Europe 600 dosáhl od počátku Hormuzské krize 4,9 procenta, zatímco ve srovnatelném dvouměsíčním okně po ruské invazi na Ukrajinu činil jen 0,8 procenta. Na první pohled to vypadá, že současná krize zasáhla evropské trhy víc.

Kontext byl ale úplně odlišný. V roce 2022 začaly trhy klesat ještě před invazí, kvůli zpřísňování měnové politiky a signálům amerického Fedu o rychlém zvyšování úrokových sazeb. Geopolitická eskalace přišla do už oslabeného trhu. Propad po invazi byl prudký, ale krátký, a do konce dubna se z velké části srovnal. Hormuzská krize naopak zasáhla trh, který předtím mírně rostl a nebyl pod žádným jiným velkým tlakem. Celý pokles tak připadá na samotnou krizi.

Co si z toho odnést

Hormuzská krize měla na Evropu měřitelný, ale zatím omezený a velmi nerovnoměrný dopad. Komoditní šok byl výrazný, přenos do hodnoty firem už mnohem mírnější. Tři závěry stojí za pozornost.

Čtěte také:

Zvrhlý systém odměňující nečinnost. Přerozdělováním na budoucnost nikdy nevyděláme

·Představte si bizarní svět: Každý den vstáváte brzy, chodíte do práce, makáte, přemýšlíte, inovujete, podnikáte, hledáte nové příležitosti. Celý měsíc dřete, abyste byli co nejproduktivnější. A pak přijde výplata. Všechny výdělky se ale sesypou dohromady a rozdělí se podle výšky lidí v centimetrech. Čím vyšší člověk, tím víc peněz. Menší postava, méně p…

Za prvé, evropské akciové trhy se navzdory dramatickým titulkům ukazují jako dlouhodobě odolné vůči geopolitickým krizím. Za druhé, diverzifikace zdrojů energie po roce 2022 funguje. Tlak na evropské ceny plynu byl tentokrát nepřímý a po pár týdnech z velké části odezněl. Za třetí, krize potvrdila, že v období opakovaných geopolitických šoků si energetický sektor drží svoji roli, zatímco očekávání růstu u spotřebitelských sektorů byla zřejmě nadsazená.

Na konečný verdikt je ale brzy. Ceny energií zůstávají zvýšené a zkušenost z roku 2022 ukazuje, že dopady geopolitických šoků se mohou projevovat se zpožděním mnoha měsíců. Klíčové bude, jak dlouho omezení Hormuzu vydrží a nakolik se vyšší náklady nakonec promítnou do firemních výsledků. Akciový trh stojí na důvěře a zatím počítá s relativně rychlým odezněním krize. Čekání na mírovou dohodu to může snadno změnit.

Analýza pracovala s čísly z databáze CIQ PRO a dalších zdrojů.

Newsletter vznikl díky podpoře mezinárodní poradenské společnosti RSM, vašeho partnera nejen pro daně, mzdy a technologická řešení.