Evropská energetika se udotovala k cenové smrti

Solární špičky posílají evropský spot do rekordních záporů. Co s tím? A proč je to blbě?

Kontrolní otázka: Co vystrkujete každou neděli večer či pondělí ráno před barák? (mé pubertální já už teď lituje, že jsem se zeptal) Černou popelnici, jasně! A co to má společného s naším energetickým tématem? Úplně všechno!

Když ceny elektřiny na denním trhu spadnou pod nulu, vždy to znamená to samé: Nabídka v dané chvíli dává poptávce takovou nakládačku, že produkt se stává odpadem, za jehož odvoz ochotně zaplatíte. Stejně jako zaplatíte té firmě, která dává lidem job snů (a NASA to není).

Ten popelářský příměr přitom sedí líp, než se zdá! I nevytříditelný odpad, co neumíme zrecyklovat, umíme využít – třeba v Malešicích nám z něj vyrobí teplo a trochu elektřiny. Bohužel ale značná část odpadu končí pořád na skládkách. Kladete-li si otázku, kolik se toho v Česku vejde do „značná část“, zeptejte se Douglase Adamse. Jo, je to fakt 42 %!

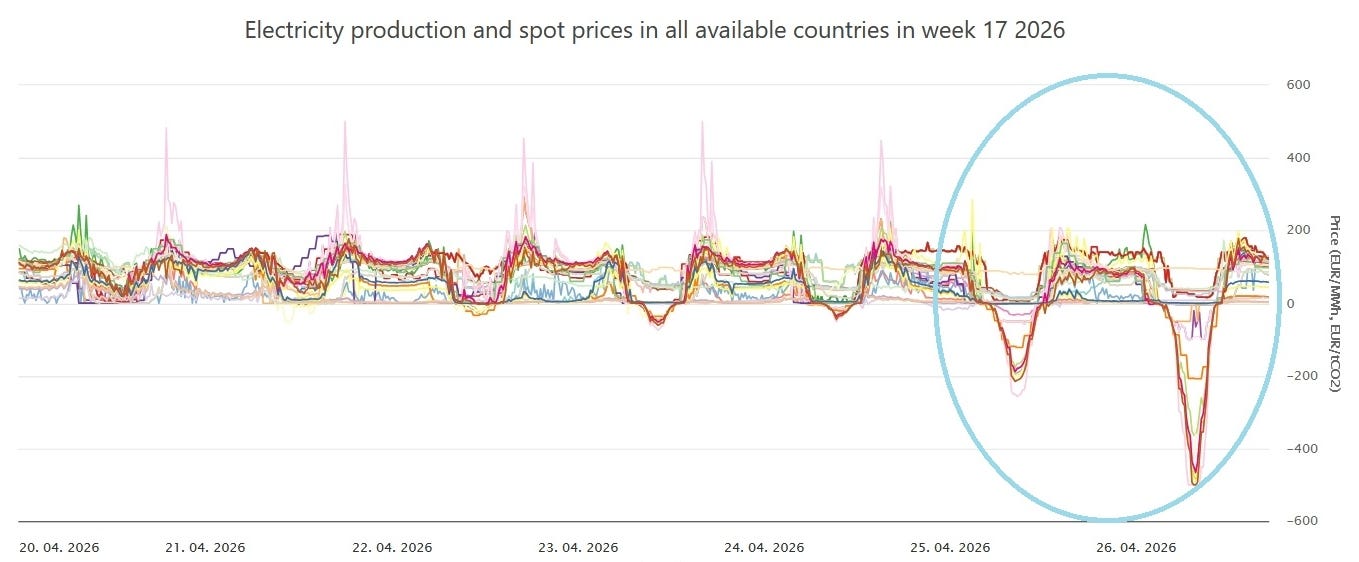

Pokud rozumíte energetice, měl bych vás teď varovat ve stylu zpravodajských videí: Následující obrázky jsou drastické.

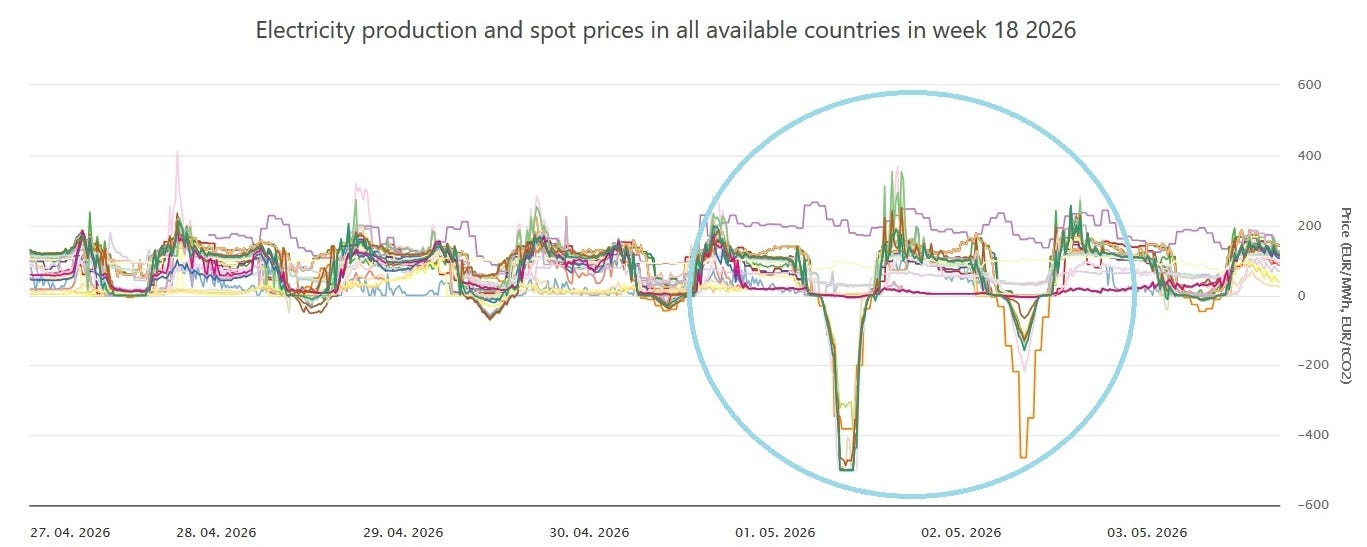

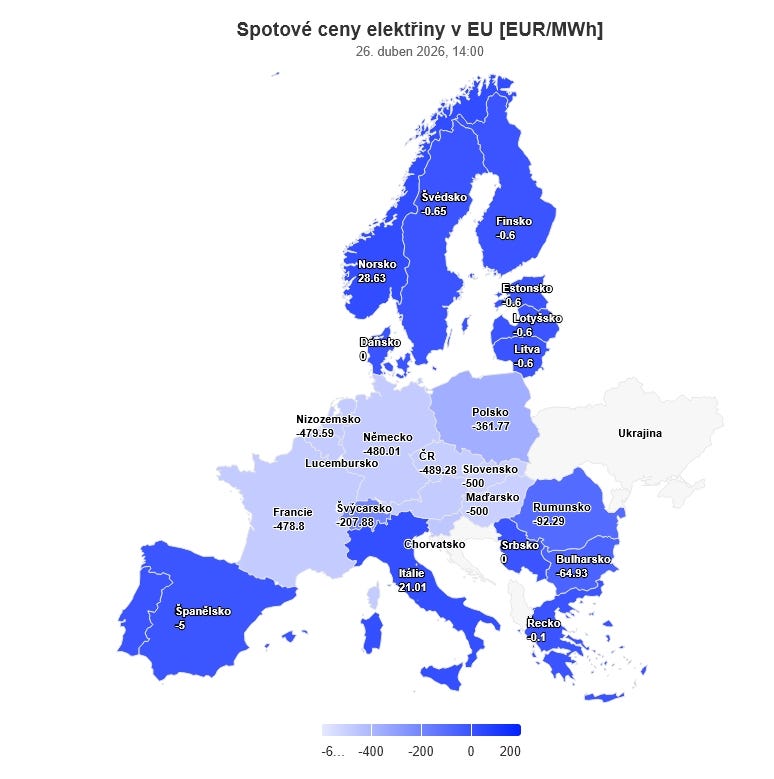

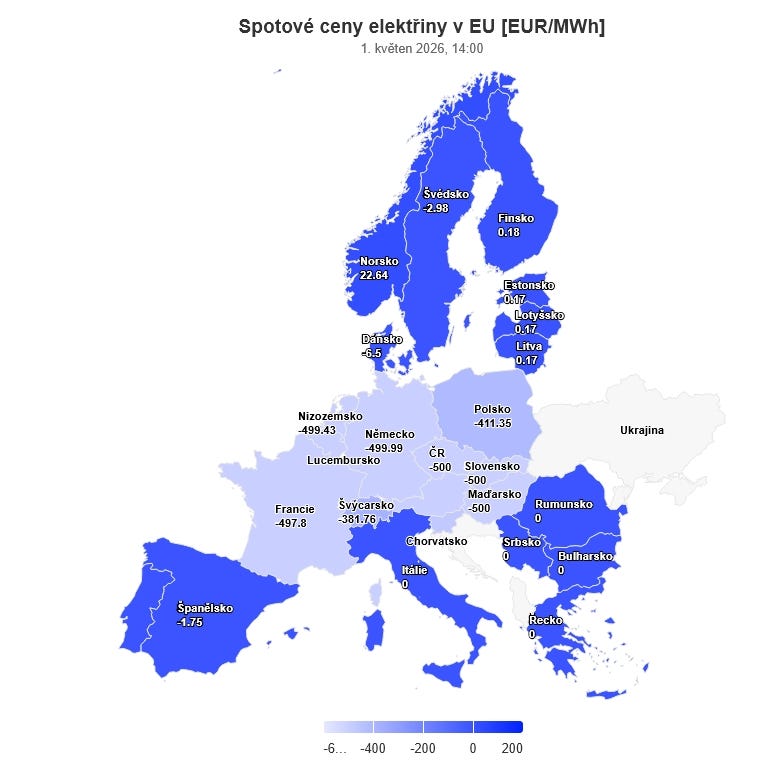

Když jsem poprvé viděl tato čísla, nelenil jsem a pomocí této analýzy dokázal, že jsme to už v neděli 26. dubna 2026 v EU dopracovali k nejzápornějším cenám v historii. Svátek práce pak stylově přinesl ještě o něco nižší průměry, ale to už není podstatné.

Než si vysvětlíme, proč se s bizarním výprodejem budeme potýkat ještě dlouho (a marně) a proč to není úplně na otevírání šampaňského, připomeneme si, jak se vlastně stane, že ceny elektřiny na burze zkolabují pod nulu.

Na první pohled by se mohlo zdát, že energetický trh zve jízlivě Miltona Friedmana na oběd zdarma, ba co hůř, že mu dokonce nabízí pořádný balík za to, že ten oběd sní (být Miltonem, radši si preventivně loupnu živočišné uhlí). Ve skutečnosti opravdu jen konzumuje to, co jsme si navařili v dotačně nejpupkatějších dobách. Ale nepředbíhejme.

Tržní prvouka: Burza s krátkodobými kontrakty na elektřinu každý den pořádá spektákl jménem aukce. Na jedné straně sálu sedí nažehlení obchodníci, na druhé výrobci s prackami od šmíru. Když hodiny odbíjí dvanáctou, vypukne řežba srovnatelná s fotbalovým derby pražských S (až na to pyro).

Čtěte také:

Začátek konce investičního příběhu jménem ČEZ. Nevratný proces započal

Valná hromada akcionářů energetické skupiny ČEZ historicky nepatřila k událostem, na kterých by zaznívaly kurzotvorné informace či existoval prostor pro nečekaná překvapení. Dlouhá léta šlo o rutinní formalitu, při níž zástupci ministerstva financí z pozice majoritního vlastníka (s podílem 69,8 %) bez zaváhání schválili všechny body programu navržené př…

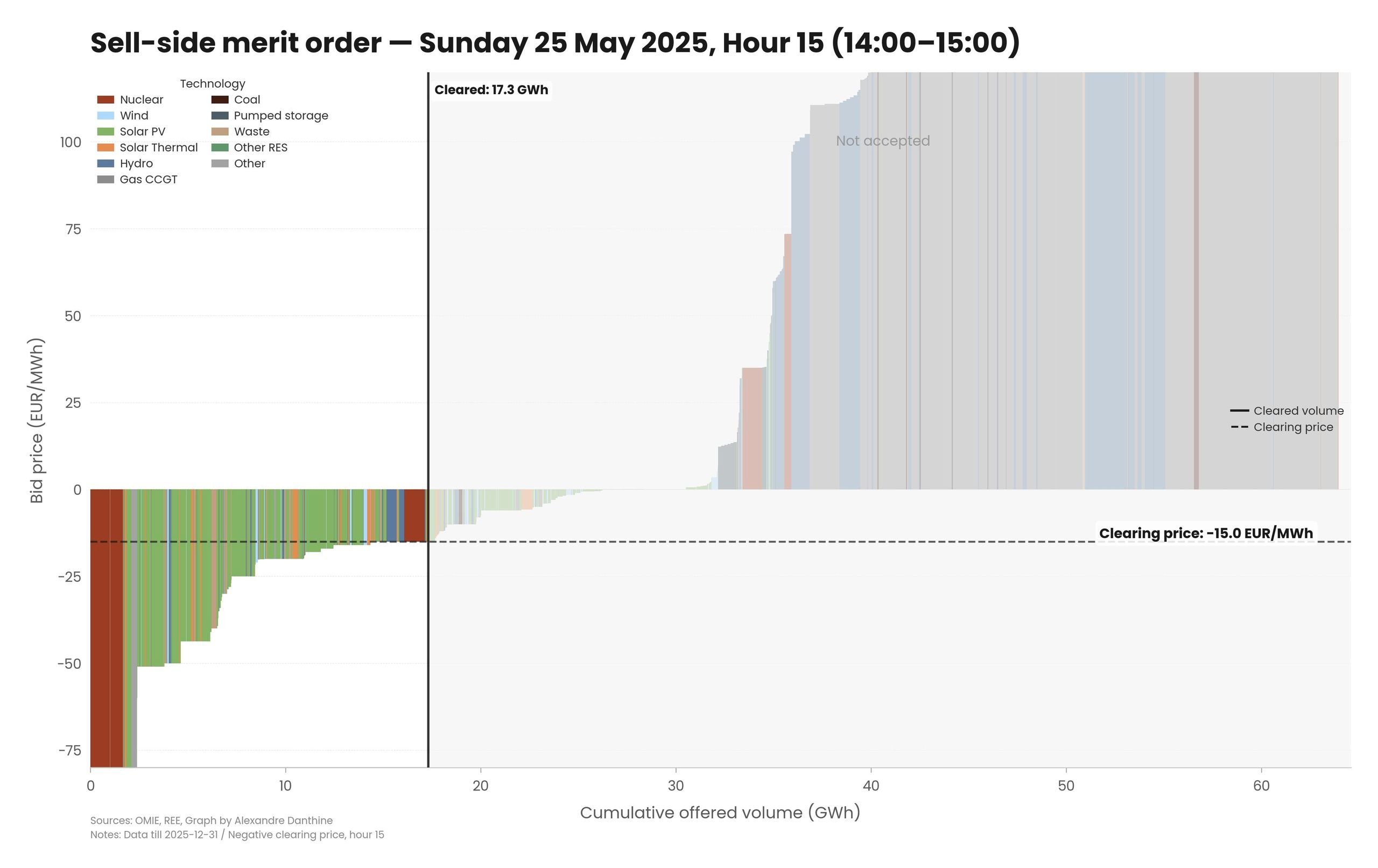

Výrobci mávají nabídkami a obchodníci si postupně odebírají jednu po druhé, od nejlevnější po nejdražší, dokud není uspokojena jejich poptávka. Až se tak stane, obchodník, který nakoupil jako poslední, zvedne ruku a vyhlásí tzv. závěrnou cenu, která platí pro všechny uzavřené obchody na danou dobu. Výrobci, co dali nejnižší nabídky, si zamnou ruce, jejich kolegové, co trefili závěrnou cenu, řeknou „uff“, a ti, kdo přestřelili, utřou slzy. Aby se vyplnily všechny čtvrthodiny následujícího dne, musí se tento cirkus zopakovat přesně 96krát. Šichta, co?

V tomto článku popisuji situaci, kdy ve Španělsku „zvítězí“ závěrná cena -15 eur/MWh, a vysvětluji, že výrobcům nehrabe, jen si prostě kvůli provozní podpoře mohou dovolit nabízet elektřinu i za zápornou cenu. Když hodně svítí a hodně fouká, prodávají hodně elektřiny, a tím přirozeně srážejí cenu níž a níž. V extrémním případě dokáže okno příležitosti zavřít „zlatá generace“ s tou nejvyšší provozní podporou. A přesně to je případ, kdy se závěrnou cenou může stát i bizarních -500 eur/MWh (byť na pár čtvrthodin).

Ano, zní to neuvěřitelně, ale spousta výrobců napříč Evropou čerpá tak mastné provozní dotace, že vydělává i za předpokladu, že za odběr dodávky megawatthodiny zacvaká zájemci pětikilo v eurech! Jinými slovy: Evropská energetika se skutečně udotovala až k cenové smrti.

Mimochodem těch -500 eur/MWh je cenové minimum v rámci evropského obchodování s elektřinou na denním trhu. Přesněji řečeno bylo. Pravidlo z roku 2023 totiž říká, že při opakovaném překročení 70 % tohoto minima nastává automatický pokles o 100 eur/MWh. Což se přesně stalo, takže od konce května bude přípustná i cena -600 eur/MWh.

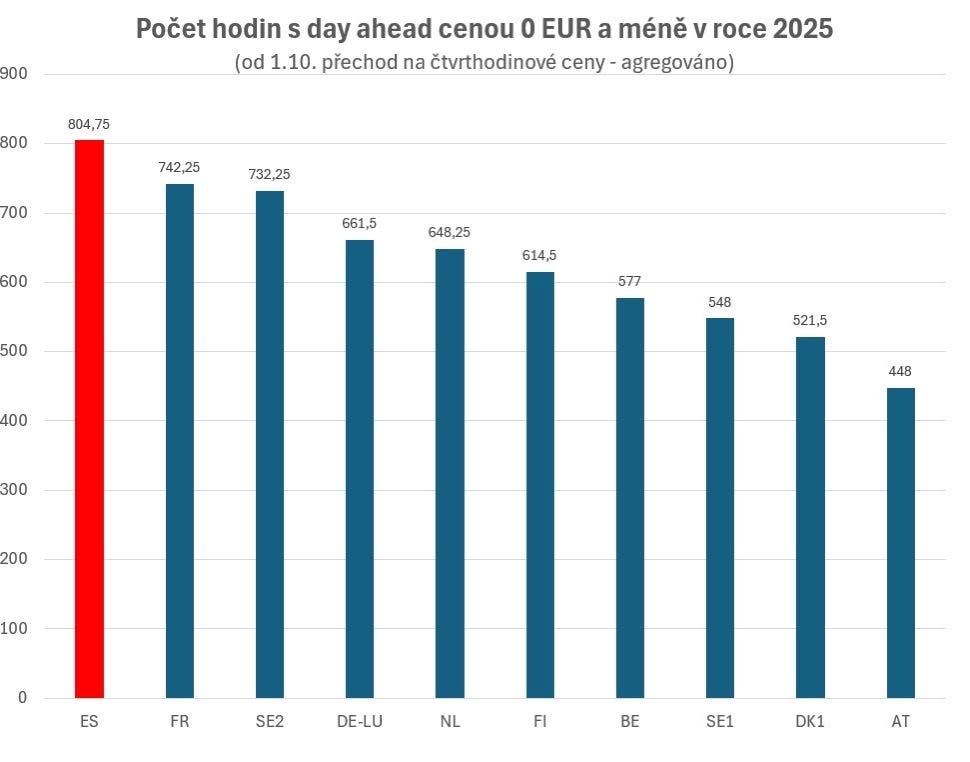

Zajímá vás, kdo na tom jak je napříč Evropou? V záporných a nulových cenách bylo už vloni šampionem Španělsko s téměř 805 hodinami.

Letos mělo už k 13. květnu skoro 606 hodin, což odpovídá meziročnímu nárůstu o dvě třetiny. Když provedeme extrapolaci na celý rok podle trendu z loňska (což zní hrozně učeně, ale fakt jde jen o blbou trojčlenku), dostaneme čísla, která vypadají děsivěji než slávistická tribuna Sever čtyři minuty před koncem derby. Španělsko letos útočí na nějakých 1400 nulových a záporných hodin, což už odpovídá 16 % celého roku! Pokud však hranici „nesmyslné ceny“ zvedneme na 10 eur/MWh, jsme už teď na 1 178 hodinách a do konce roku na 2 721 hodinách. Jinak řečeno třetina cen ve Španělsku dnes bez dotací nedává smysl!

Když se vrátíme ke „kukabusovému“ příměru, může nám připadat, že řešení je na dosah ruky, protože na něj máme technologie i vůli. Ostatně skládkování odpadu se dřív nebo později v Evropě i Česku taky vyřeší – v prvním kroku se pokusíme rozšířit kapacity recyklace, v druhém zjistíme, že to ani náhodou nestačí, a konečně vybudujeme potřebná zařízení na energetické využití odpadu (ZEVO). Jenomže „odpadní“ elektřina je trochu jiná liga, a to ze tří důvodů:

OZE bude čím dál tím víc

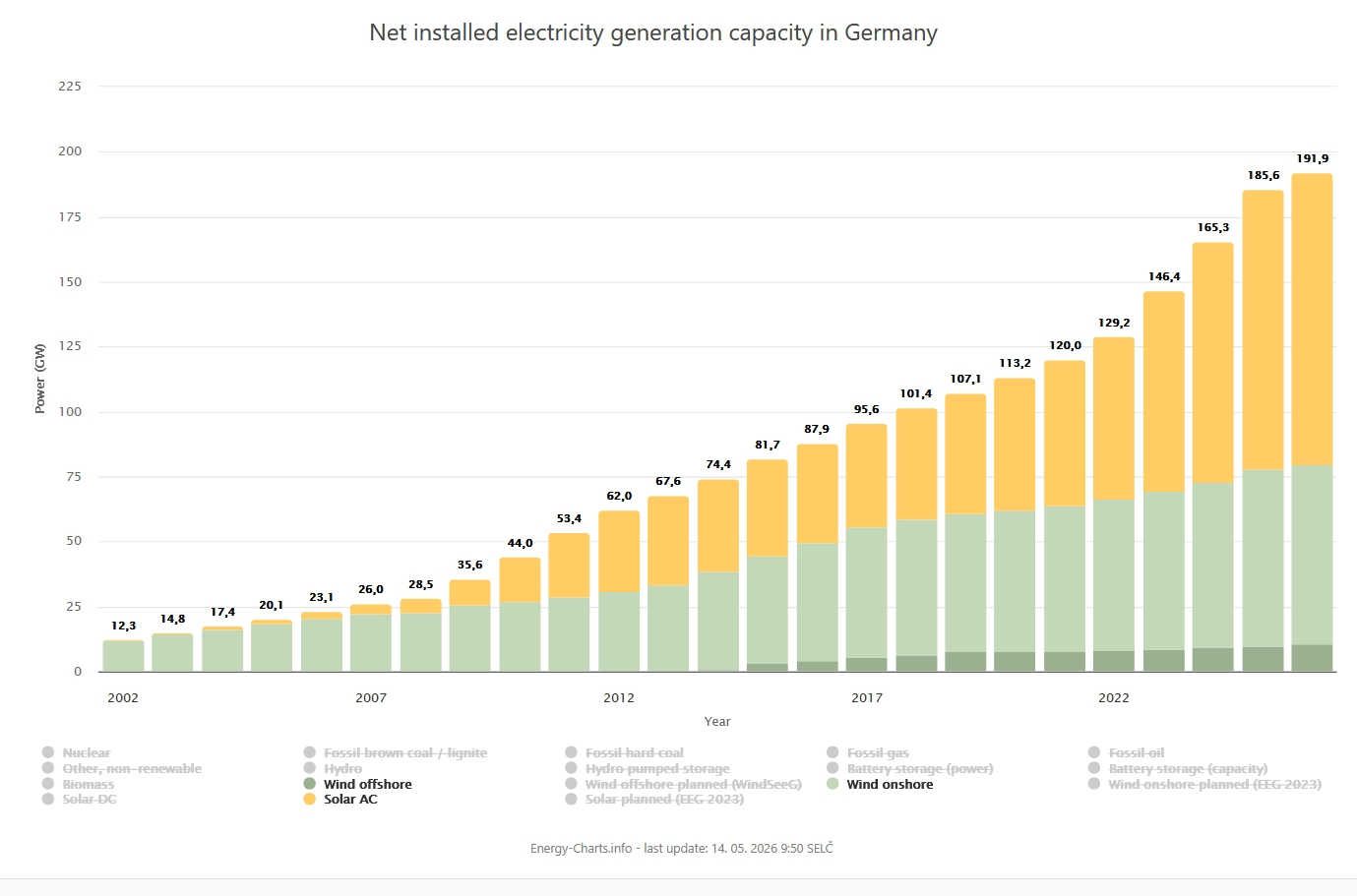

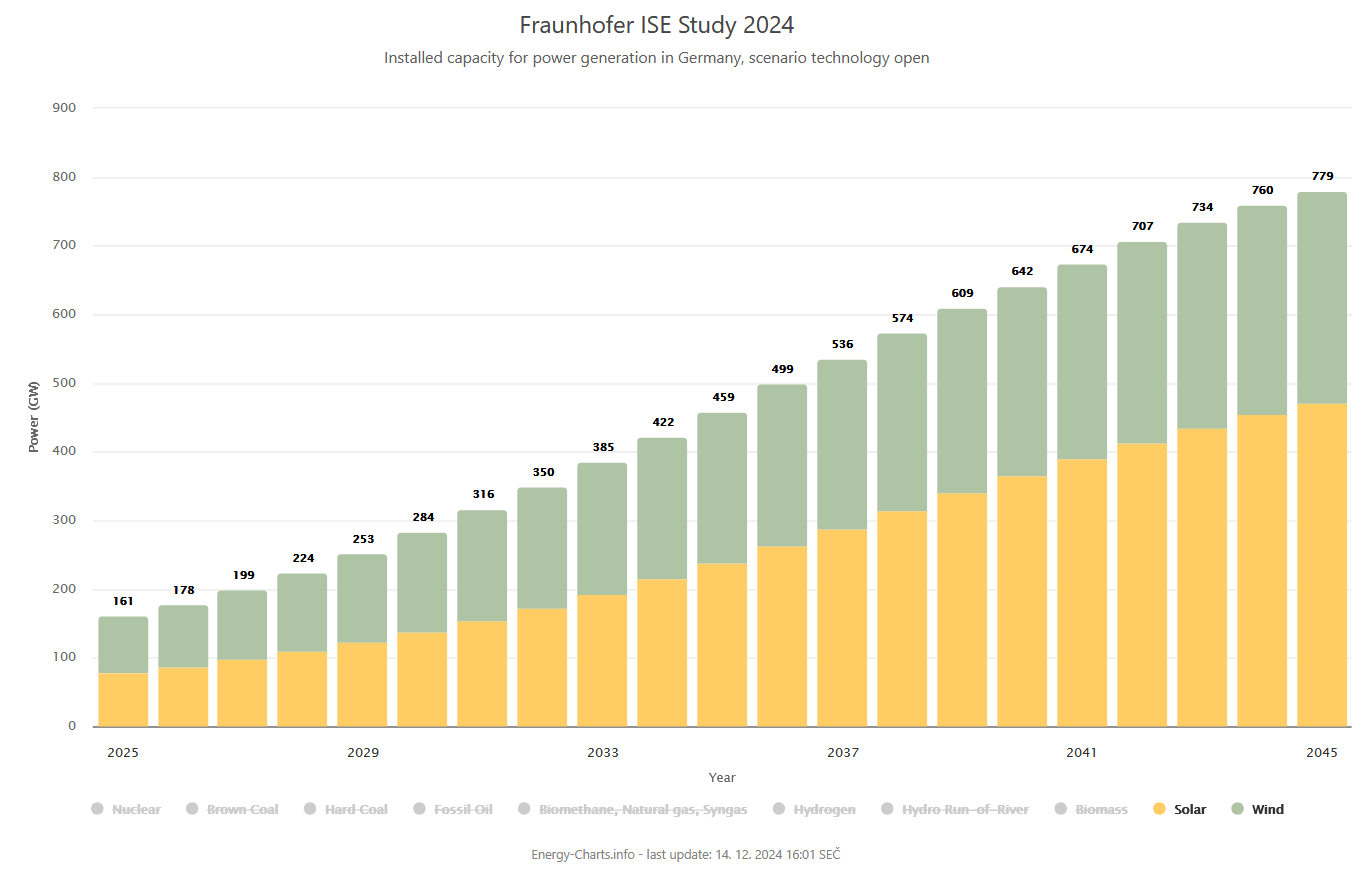

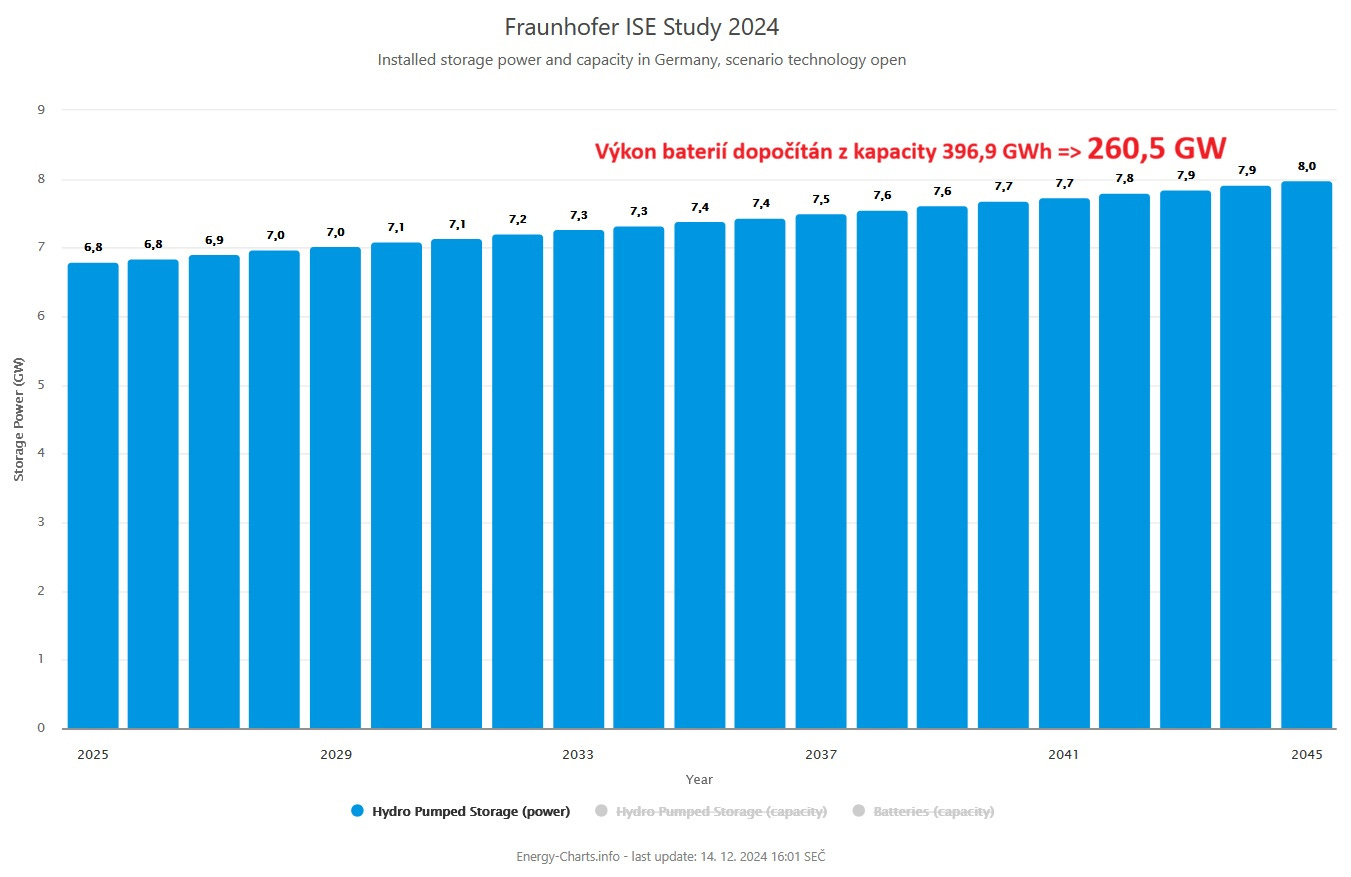

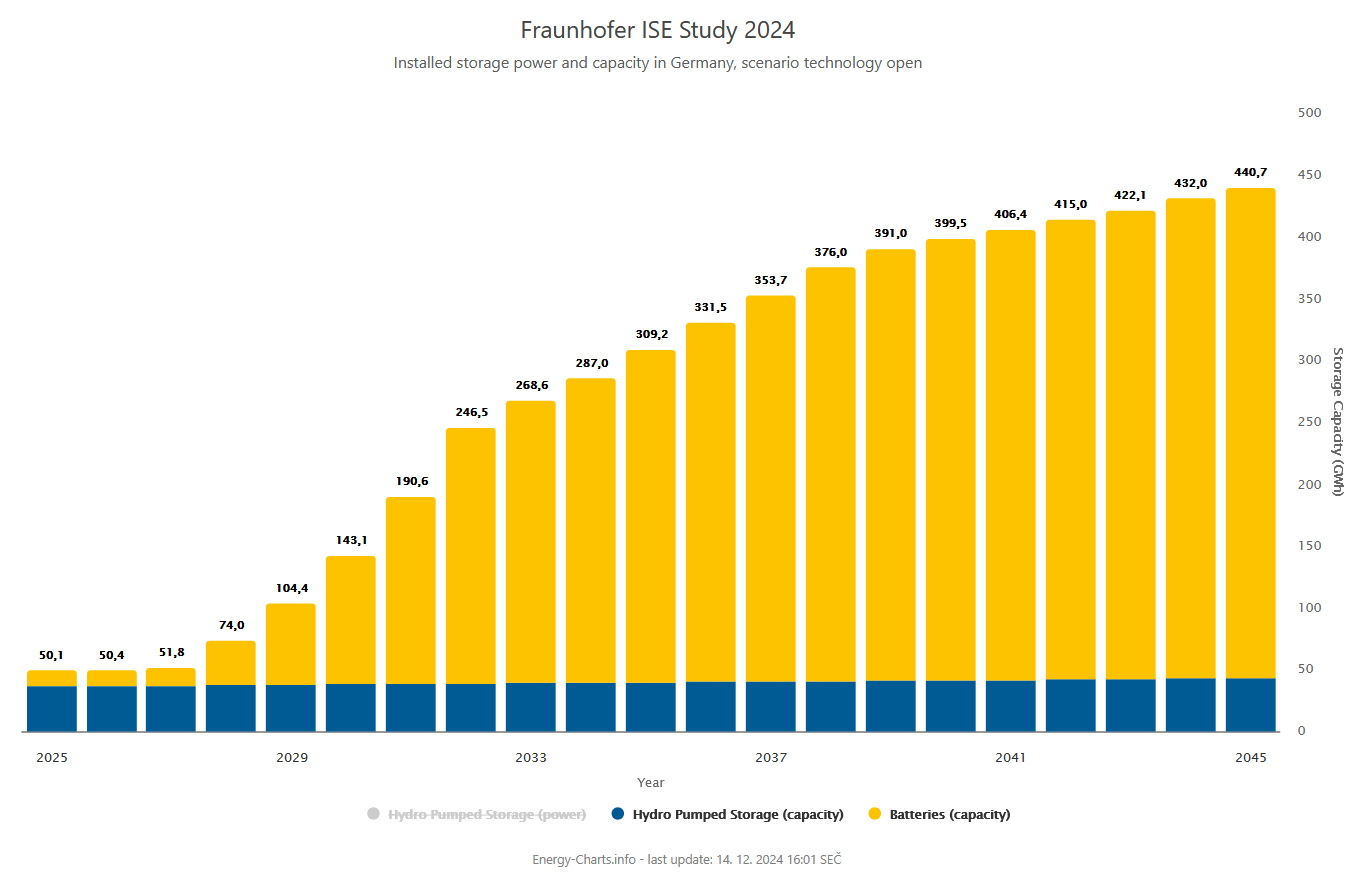

Stačí se podívat na dosavadní vývoj instalovaného výkonu solárních a větrných elektráren v Německu a výhled do roku 2045.

Jsem prakticky přesvědčen, že tak masivní boom se bez nějaké formy provozní podpory neobejde.

Akumulace se sice rozvíjí rychle, ale dohání příliš velké manko

Disclaimer: Následující výpočty jsou skutečně čistá teorie. Polehčující okolnost je, že ji aplikuji na obou stranách a že z ní nevyvozuji přehnané závěry. Chci jen řádově kvantifikovat propast, která se vytvořila mezi OZE a akumulací, a ukázat, že bude strašně složité ji překonat.

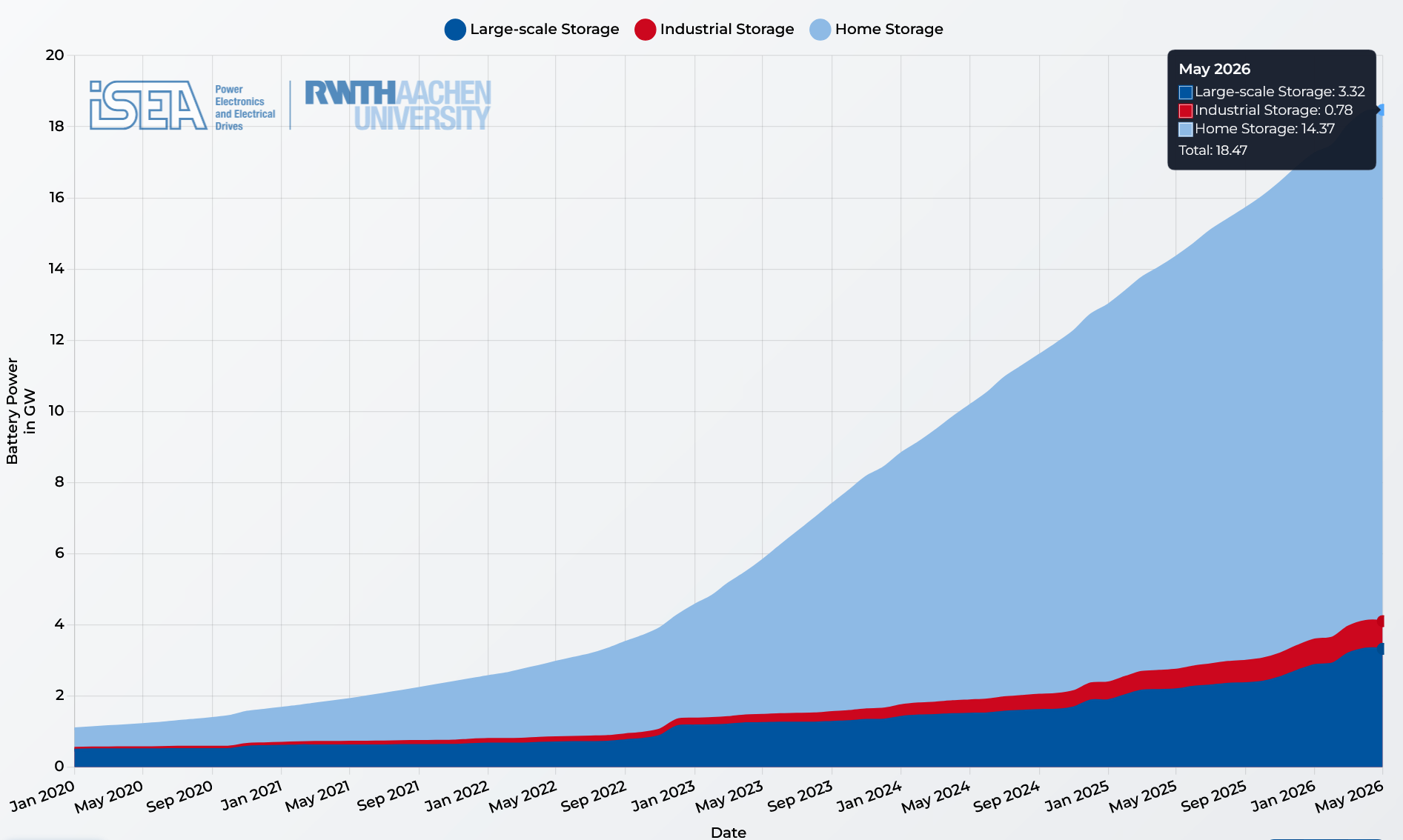

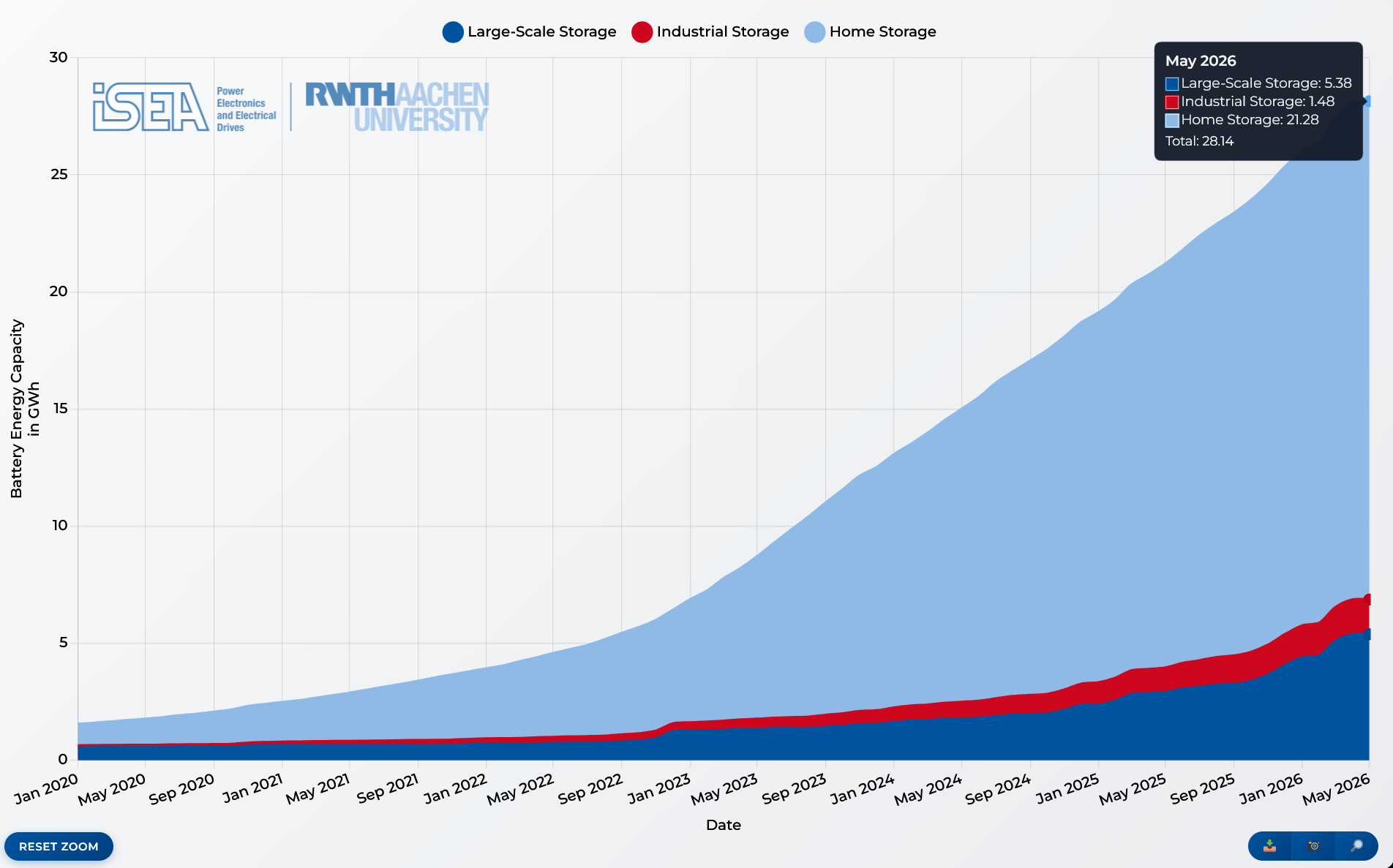

Akumulačně nejprogresivnější Německo má aktuálně nainstalováno přes 18 GW výkonu a více než 28 GWh kapacity v domácích, průmyslových a large-scale bateriích. Je tedy teoreticky schopné uložit skoro 10 % teoretického maximálního výkonu solárů a větrníků. Plně nabitá úložiště by pak teoreticky byla schopná utáhnout cca 23 % špičkového zatížení německé sítě po dobu kolem 93 minut.

Když se posuneme do roku 2045 a přidáme přečerpávací vodní elektrárny, nebudeme na tom o moc líp, protože souběžně má dramaticky stoupnout i instalovaný výkon OZE a spotřeba elektřiny. Teoreticky budeme schopni akumulovat třetinu teoretického maximálního výkonu solárů a větrníků a z plných úložišť pak budeme teoreticky schopni utáhnout až 90 % špičkového zatížení německé sítě po dobu kolem 98 minut. Zatímco výkonově to začíná vypadat zajímavě, kapacitně se posuneme o 5 minut!

To je jak cpát do hotelové chladničky výslužky ze zabíjačky…

Nemůžu si pomoct, ale ta čísla ve mně nebudí důvěru, že systém bude fungovat tak, jak bychom si přáli. V teplejší části roku bude nejspíš nadále generovat velmi nízké či záporné ceny (podle míry dotační intoxikace) a ve studenější brutální deficity při Dunkelflaute, kdy soláry i větrníky plní ryze estetickou funkci.

Jistě lze namítnout, že baterie nejsou samospásné a že budou tvořit jen dílek skládačky. Může být. Stejně mi ale připadá, že kromě V2G, DSR, P2G a dalších třípísmenných zázraků bude puzzle doplňovat významné množství zemního plynu zcela závislého na kapacitních mechanismech…

Praxe ukazuje, že ani tam, kde se hodně chtělo, to ve finále nejde

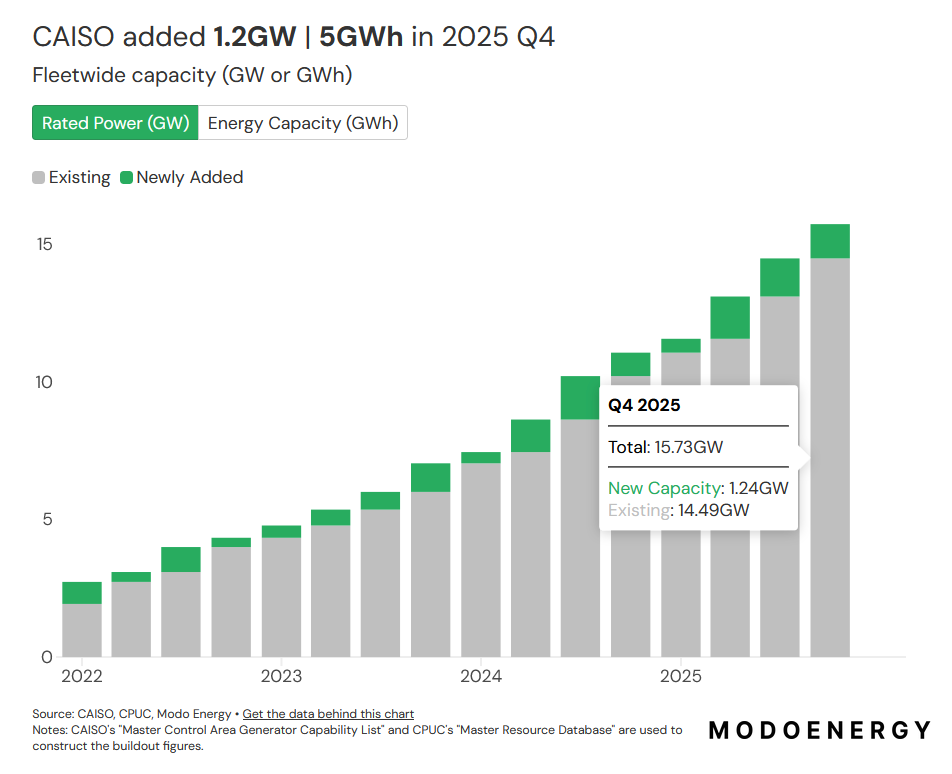

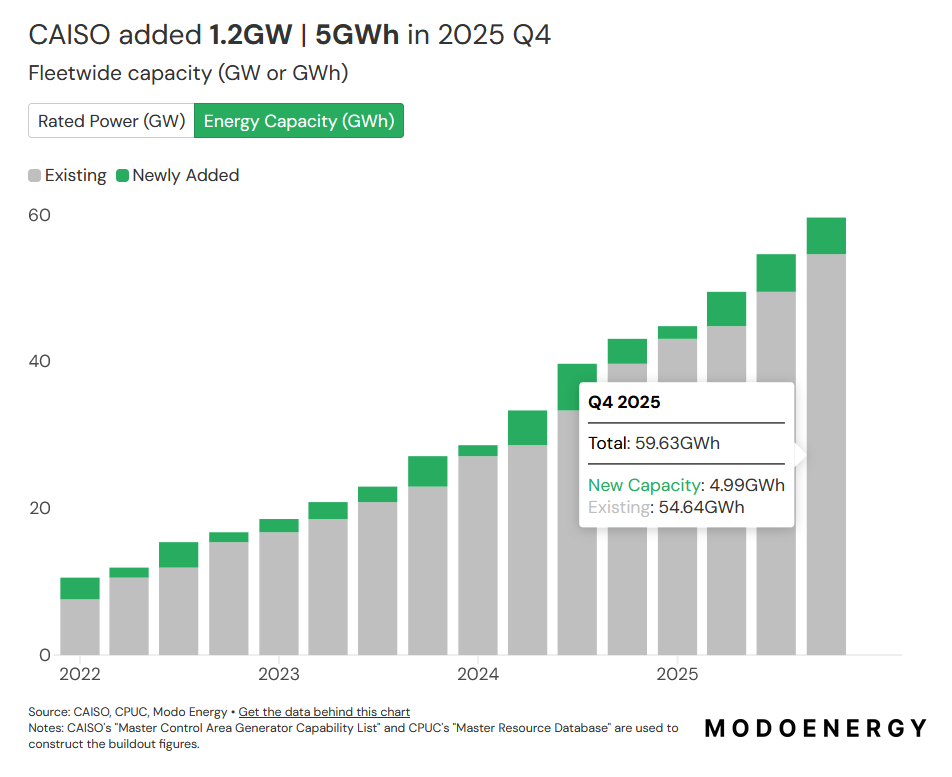

Pojďme si ještě zaextrapolovat, když nám to tak hezky šlo! Kalifornie měla jako globální bateriová královna (a země s mimořádně příznivým počasím pro rozvoj sluneční a větrné energetiky) na konci loňského roku naistalováno 15,73 GW výkonu a 59,63 GWh kapacity. Wow!

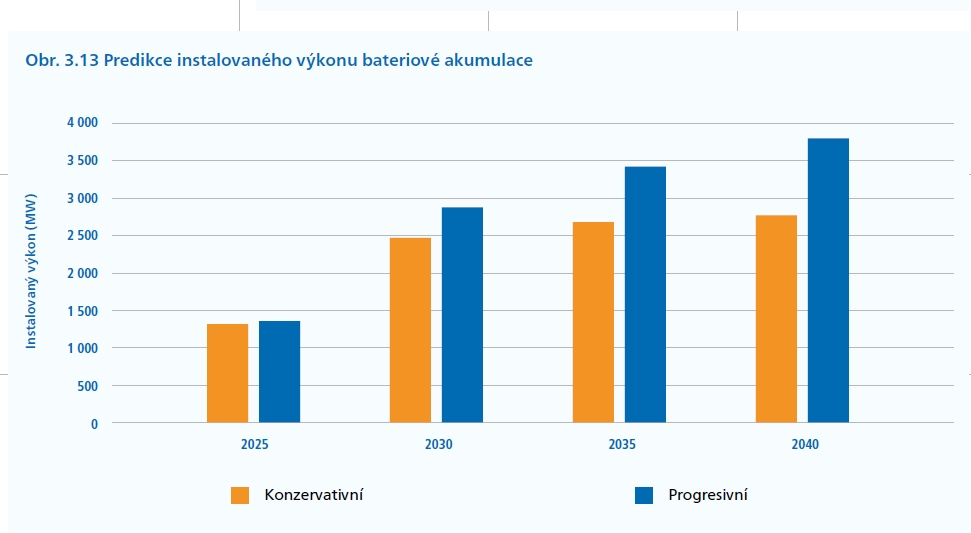

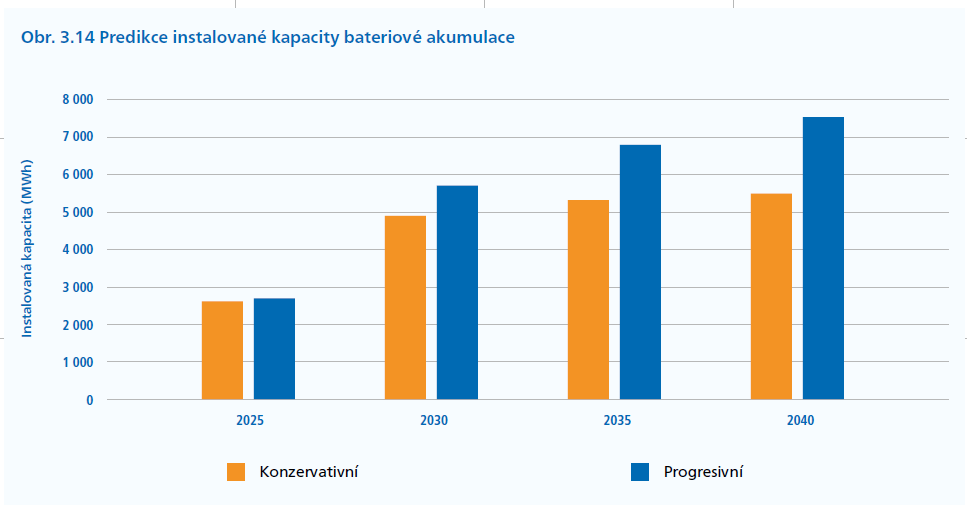

Česká energetika je 3,9x menší, takže aby se vydrápala na stejnou úroveň, potřebuje aspoň 4 GW, respektive 15,3 GWh. Zatímco podle nejoptimističtějších predikcí (dle MAF 2023) se budeme výkonově už v roce 2040 blížit do cíle, kapacitně budeme sotva v polovině cesty.

Buďme ale optimisty a předpokládejme, že do roku 2050 přepneme na kosmickou forsáž. Jak by to mohlo vypadat? (já vím, že nemohlo, nemáme kalifornské soláry ani kalifornské větrníky, natož kalifornské slunce a kalifornský vítr, ale tím si to pro tuto chvíli nebudeme kazit)

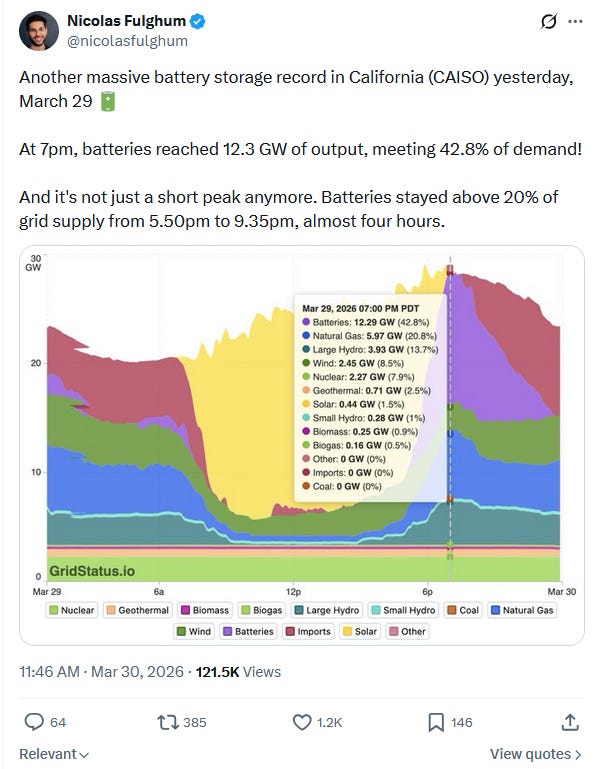

Na první pohled skvěle! Na sociálních sítích obdivovatelů kalifornské energetiky pravidelně sledujeme nové a nové akumulační rekordy – naposled pokrytí 42,8 % okamžité spotřeby na konci dubna. Mimochodem nezapomeňte v grafu poobdivovat ty ranní fialové dodávky – to je využití přebytků z předcházejícího dne! Až tohle uvidíme v Česku, bude to znamenat, že máme fakt hodně baterek.

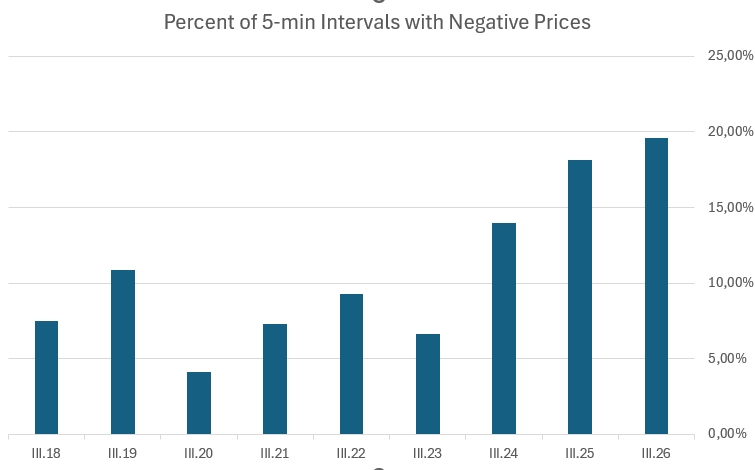

Jenomže když se podíváme na vývoj záporných cen v Kalifornii za posledních 8 let, zjistíme, že situace se spíš zhoršuje! Takto vypadá březen. Letos jsme se přiblížili hranici 20 %...

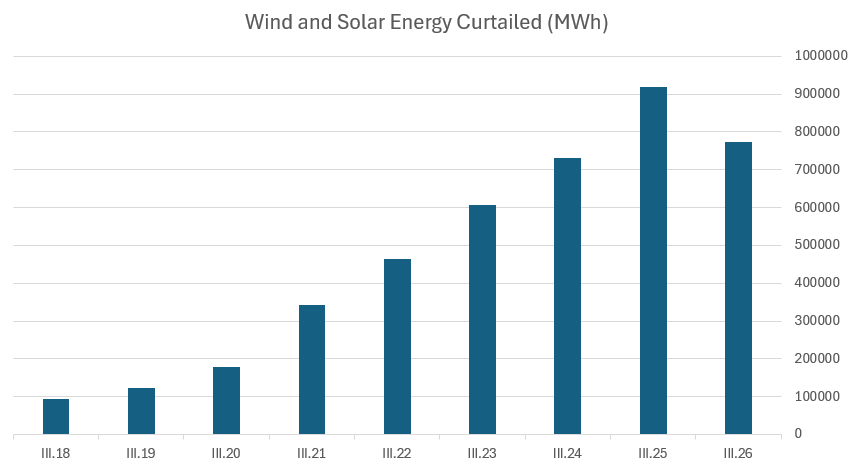

A o moc lepší to není ani v „sesterském“ parametru krácení výroby solárů a větrníků.

Jinými slovy: Dokonce ani v energeticky nejprogresivnější zemi na světě si nevědí rady s přebytky solární a větrné energie!

Argument, že nebýt robustní bateriové flotily, bylo by to ještě horší, beru. Ale odmítám předstírat, že se křišťálovou koulí dívám na zářnou budoucnost, k níž všichni máme bez reptání směřovat.

Populární otázku, proč jsou záporné či nulové ceny blbě, jsem vysvětloval mnohokrát, naposledy tady. Záporná elektřina je ve skutečnosti ta nejdražší, protože ji dorovnáváme do „normální ceny“ my všichni a zároveň platíme s ní spojené dodatečné náklady na řízení sítí, krácení výroby a kapacitní platby pro flexibilní zdroje. Jinými slovy „spotová“ část trhu sice ušetří nebo dokonce vydělá na silovce, ale o to více zaplatíme všichni na regulované složce, případně na daních.

Nechápejte mě špatně. Jsem velkým příznivcem solárů, větrníků i baterií. Všechny tyto technologie mě fascinují a považuji je za skvělý doplněk velké energetiky. Už dlouhá léta mám však pocit, že jejich rozvoji nejvíc ubližuje přepálená komunikace, mlčení o omezeních a systémových problémech a přisuzování potenciálu, který nikdy mít nebudou.

Jednoho krásného dne samozřejmě záporné ceny vyřešíme. Jsem si však skoro jist, že to nebude díky bateriím – vždyť vyřešit to je v rozporu s ekonomickými zájmy samotných baterkářů, kteří potřebují vydělávat právě na cenových výkyvech. Z těchto důvodů se domnívám, že bateriový boom se zastaví před tím, než by na trhu mohla nastat rovnováha. Budeme-li jako společnost chtít této rovnováhy přesto dosáhnout, nezbývá než se opět uchýlit k evropskému léku na všechno (a raději ho nebudu explicitně jmenovat).

Protože veškeré snahy o významném retroaktivním ořezání provozních dotací skončily všude po Evropě prohraným soudem či arbitráží (a je tomu tak dobře), nezbývá než čekat, až doběhnou příslušné rozdílové smlouvy a nové podpory tohoto typu už nezavádět. Pak bude docela zajímavé sledovat, jak si dotčené zdroje poradí s reálným tržním prostředím. Ale to už je jiný příběh.

Co teda máme dělat teď? Jedna možnost je založit ruce a nadávat, jak se kvůli rozbitému trhu nevyplatí nic postavit (to jsme dělali až dosud a moc to nepomohlo). Druhá je vzít jediné finance, které máme k dispozici (emisní povolenky, nic lepšího bohužel není) a investovat je co nejsmysluplněji. Tedy tak, aby naše energetika opět splňovala energetické trilema (bezpečná, cenově dostupná, udržitelná) a zároveň se vrátila k tržnímu modelu, který umožňoval jakous takous zdrojovou reprodukci i bez roztáčení dotační spirály.

Jak konkrétně by to mělo vypadat? Diskutujme!

Newsletter vznikl díky podpoře mezinárodní poradenské společnosti RSM, vašeho partnera nejen pro daně, mzdy a technologická řešení.

Díky! Opět jsem si početl.

Jádro jádro jádro, bohužel my jsme tak neschopní, že máme problém udělat větší projekt než je psí bouda.