Co všechno ještě dokážeme skrýt za „vyšší dobro”?

Zamyšlení nad rozpočtovými pravidly a zadlužováním bez trestu

Evropské veřejné finance vstoupily do nelehkého období. Už zdaleka nečelí jen ekonomickým cyklům. Kontinent bojuje s neekonomickými šoky, které se na sebe nabalují a zanechávají jen málo prostoru pro návrat k „normálnímu“ fiskálnímu chování. Migrační krizi vystřídaly obchodní třenice mezi USA a Čínou, pandemie narušila globalizaci i chování spotřebitelů a zároveň odstartovala fragmentaci dodavatelských řetězců, která přiměla firmy přehodnotit investiční strategie. Válka v naší bezprostřední blízkosti obrátila pozornost k otázkám obrany a energetická krize zvýraznila limity evropské závislosti na dovozu surovin.

V takovém prostředí „permanentní nestability“ se razantně mění samotné fungování fiskální politiky. Státy se opakovaně uchylují k domněle jednorázovým rozpočtovým zásahům. Jenže situace permanentní nestability, kdy se šoky objevují v krátkých intervalech a s omezenou předvídatelností, se nástroje jednorázové pomoci nenápadně stávají permanentními. K tomu ještě dopomáhá politicky ambiciózní Evropská komise, která suverénním vládám poskytuje širokou paletu nástrojů. Ať už jde o evropský redistribuční rozpočet nebo Nástroj pro obnovu a odolnost, program SURE či jiné formy společného nesuverénního zadlužení. Tato kombinace vede ke strukturálnímu posunu směrem k aktivnější a setrvale uvolněné fiskální politice v rámci EU.

Evropská Unie sice nemá jednotnou unijní fiskální politiku, od jejího vzniku je ale fiskální stabilita jedním z jejích základních pilířů. Fiskální pravidla se do evropské legislativy poprvé dostala v roce 1992 při schválení Maastrichtské smlouvy. Takzvaná Maastrichtská pravidla, která jsou nominálními konvergenčními pravidly pro přistoupení do eurozóny mají i onu fiskální složku, jimiž je pravidlo deficitu (3 % HDP) a dluhové pravidlo (60 % HDP).

Tato pravidla představují jádro monitoringu rozpočtů členských států, přestože jejich hodnoty nemají žádné ekonomické vysvětlení. Byly to prosté průměry vzorku relevantních států při psaní Smlouvy, přičemž dva klíčové členské státy, Německo a Francie, měly dluhy poblíž této hodnoty, což výrazně přispělo k její kodifikaci. Z těchto čísel se tak stal symbol disciplíny, aniž by jedna měla empirické nebo kvantitativní opodstatnění.

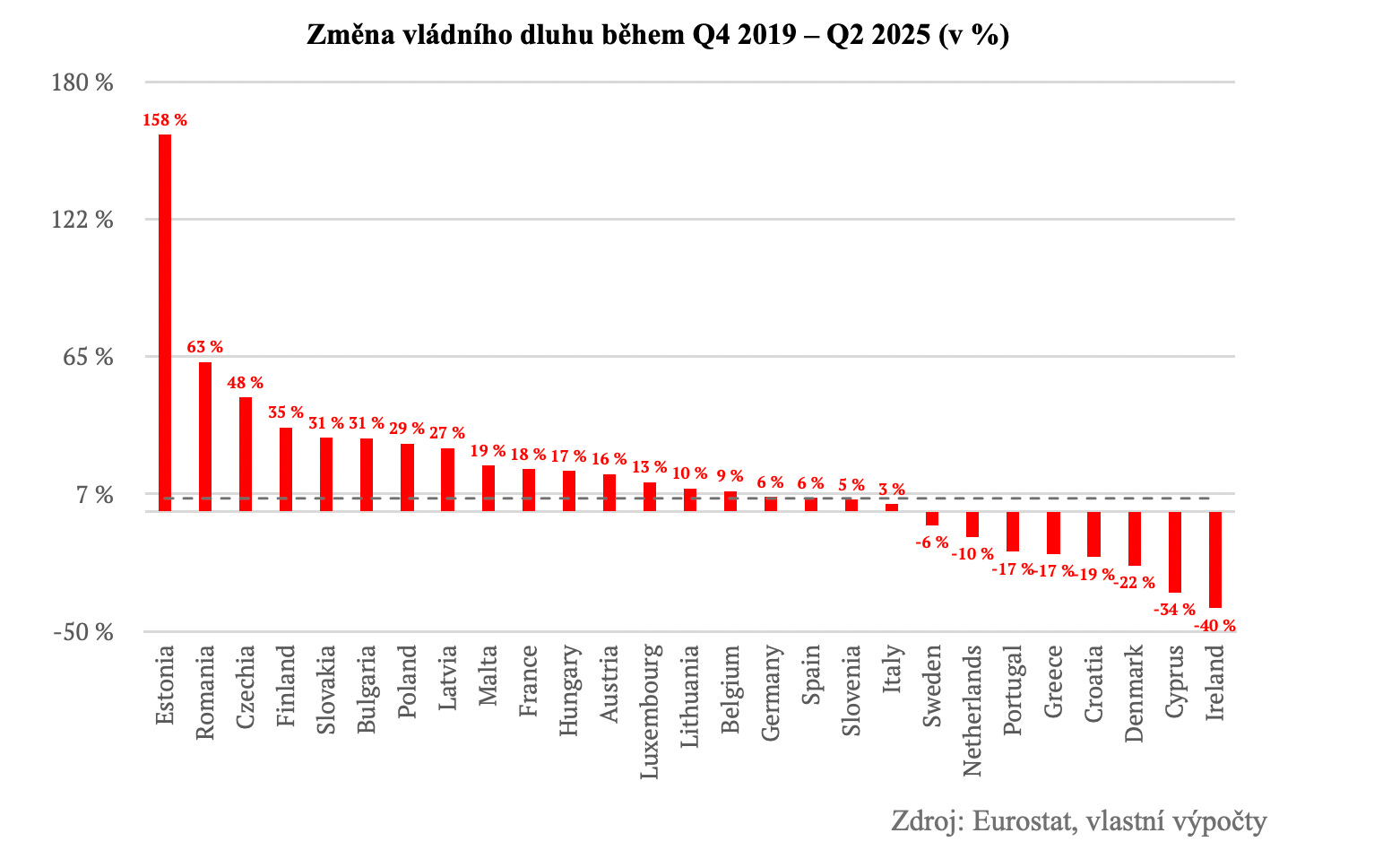

Ze zkušenosti navíc víme, že udržitelnost dluhu nelze odvodit z jediné procentuální hodnoty. Země s dluhem na úrovni České republiky může být fiskálně neudržitelná, zatímco stát s dluhem na úrovni Japonska může fungovat dlouhodobě stabilně. V roce 1994 se Mexiko ocitlo na hraně bankrotu s dluhem jen 26,8 % HDP, v roce 1997 skolilo asijskou finanční krizi Thajsko s dluhem 4,6 % HDP, Argentina vyhlásila default v roce 2001 při dluhu 48 % HDP – a rok poté explodoval na 147,2 % HDP. Dluhová čísla sama o sobě tedy nelze interpretovat bez ohledu na měnový režim, institucionální kvalitu nebo strukturu ekonomiky.

Fetiš se strukturálním saldem

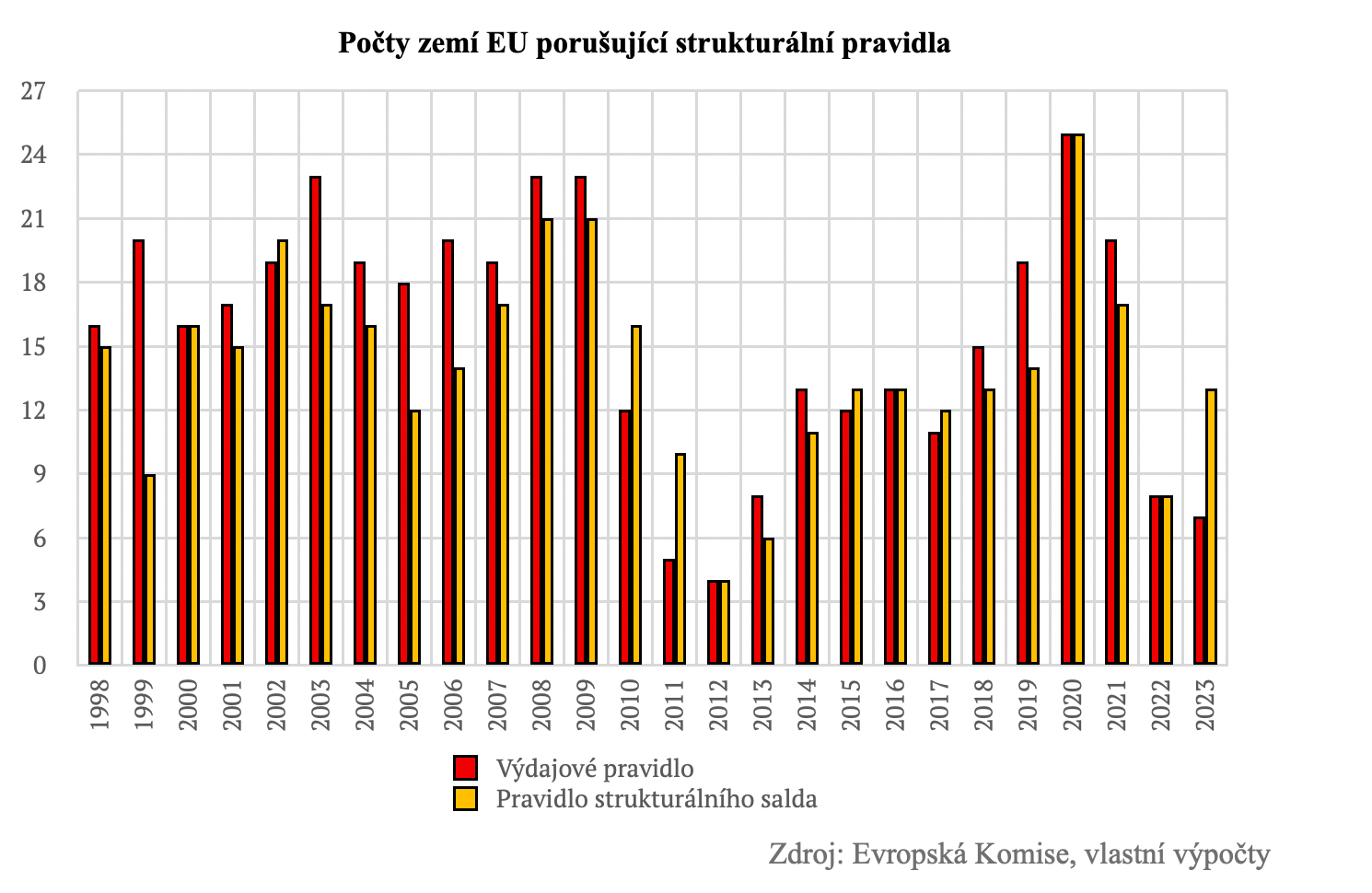

S přijetím Paktu stability a růstu v roce 1997 se tak fiskální pravidla začala komplikovat a uzpůsobovat na míru členských států. Nejprve v roce 2005, kdy se Pakt revidoval a byl zaveden tzv. Střednědobý rozpočtový cíl (MTO) založený na strukturálním deficitu. Tedy deficitu očištěném o hospodářský cyklus a jednorázové – ony diskreční – položky.

Klíčovým problémem strukturálního salda, které se od té doby stalo fetišem diskuze nad udržitelností fiskální politiky je jeho samotná podstata. Strukturální saldo není běžně pozorovaná veličina. Není to realita, je to odhad. Potenciální produkt lze měřit přes HP filtr, produkční funkci, trendové odhady či DSGE modely — a každá metoda dává jiný výsledek. Proto stejnou ekonomiku dokáže spočítat každý analytik jinak, a také se tak běžně děje.

Čtěte také: Zavíráme Tykačovy elektrárny. Brnkačka, ne?

Problém není pouze technický, je politický. Strukturalita je pro veřejnost prakticky nekomunikovatelná. Laik nemůže ověřit, zda je deficit -2,2 % „cyklický“, „strukturální“, „jednorázový“ nebo „fiskálně neutrální“. Tím se rozpadá samotný smysl fiskálních pravidel — srozumitelnost a transparentnost. Politici však v této neprůhlednosti vidí výhodu, neboť čím méně jsou pravidla pochopitelná, tím snáze se ohýbají.

Během dluhové krize eurozóny se proto část ekonomů i politiků domnívala, že je třeba strukturální saldo opustit. Se „Six Packem“ z roku 2012 tak vzniká další vrstva, tzv. výdajové pravidlo. To má sledovat růst čistých primárních výdajů (bez úroků a bez jednorázových opatření), který nesmí překročit střednědobý růst potenciálního produktu. Na papíře to vypadá elegantně, neřešíme model salda, sledujeme výdaje. Jenže samotný výdajový limit implicitně obsahuje strukturální složku, protože je odvozen opět od odhadovaného potenciálního produktu a vymezení diskrečních položek.

I samotné strukturální saldo zůstalo zachováno, s tím že se navíc mělo fakticky transponovat do národních fiskálních pravidel. Odtud nepřímo tvoříme výdajové rámce založené na maximálně přípustném strukturálním saldu – pro rok 2026 oněch -1,75 %, standardně -1 %, protože země s dluhem nižším než 60 % mohou mít maximální strukturální saldo na úrovni -1 % HDP.

Co změnil covid

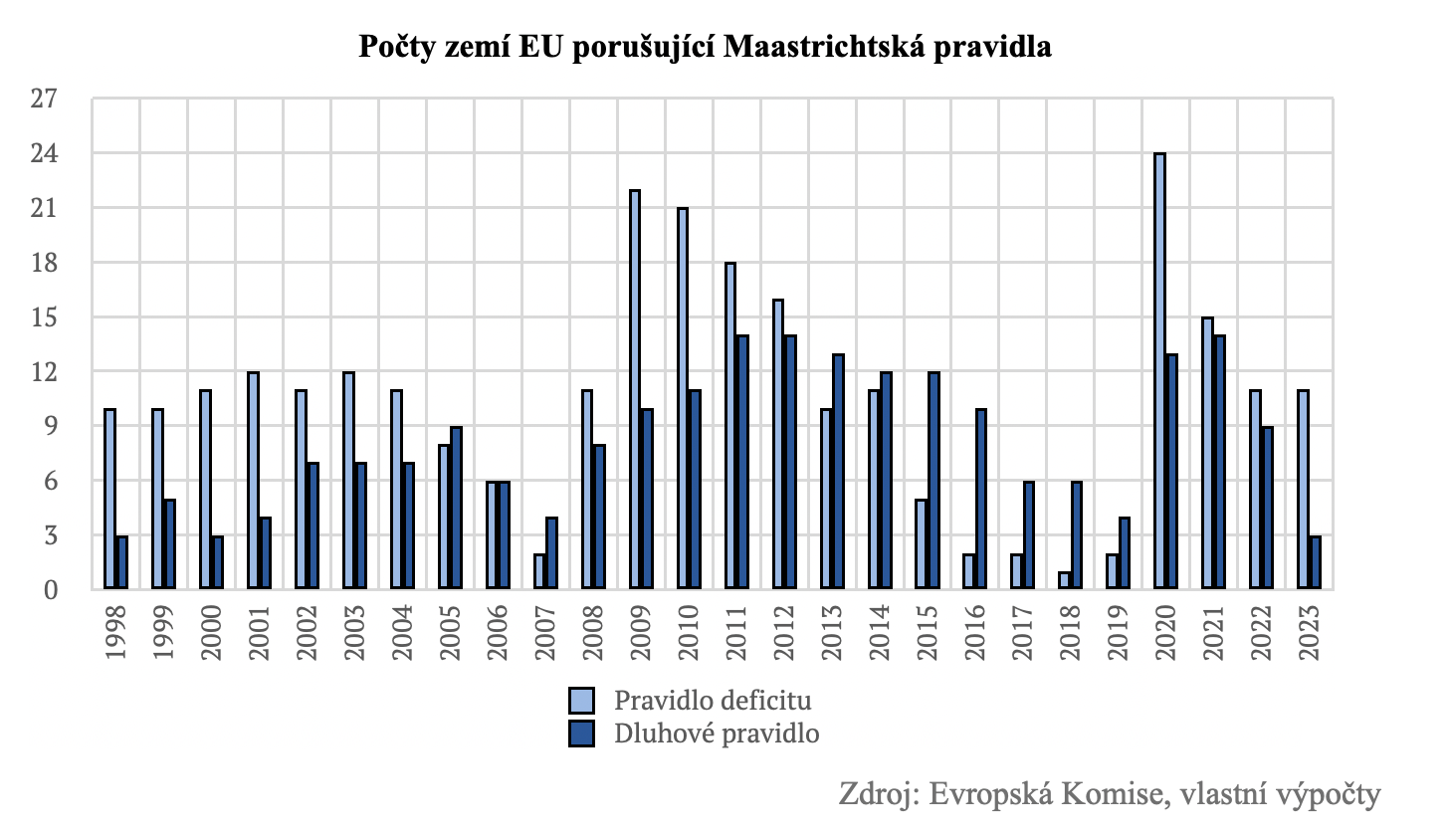

S příchodem pandemie v roce 2020 fiskální pravidla přestala existovat. Využila se úniková doložka , která je pozastavila. Což reálně znamenalo potvrzení, že pravidla jsou jen na dobré časy. Mezitím členské státy a Evropská komise pracovaly na pravidlech nových. Ta dosud platící by totiž většina zemí nebyla schopná kvůli silně povolených výdajům dodržovat. Jenže, vlády členských států je nedodržovaly ani v časech dobrých.

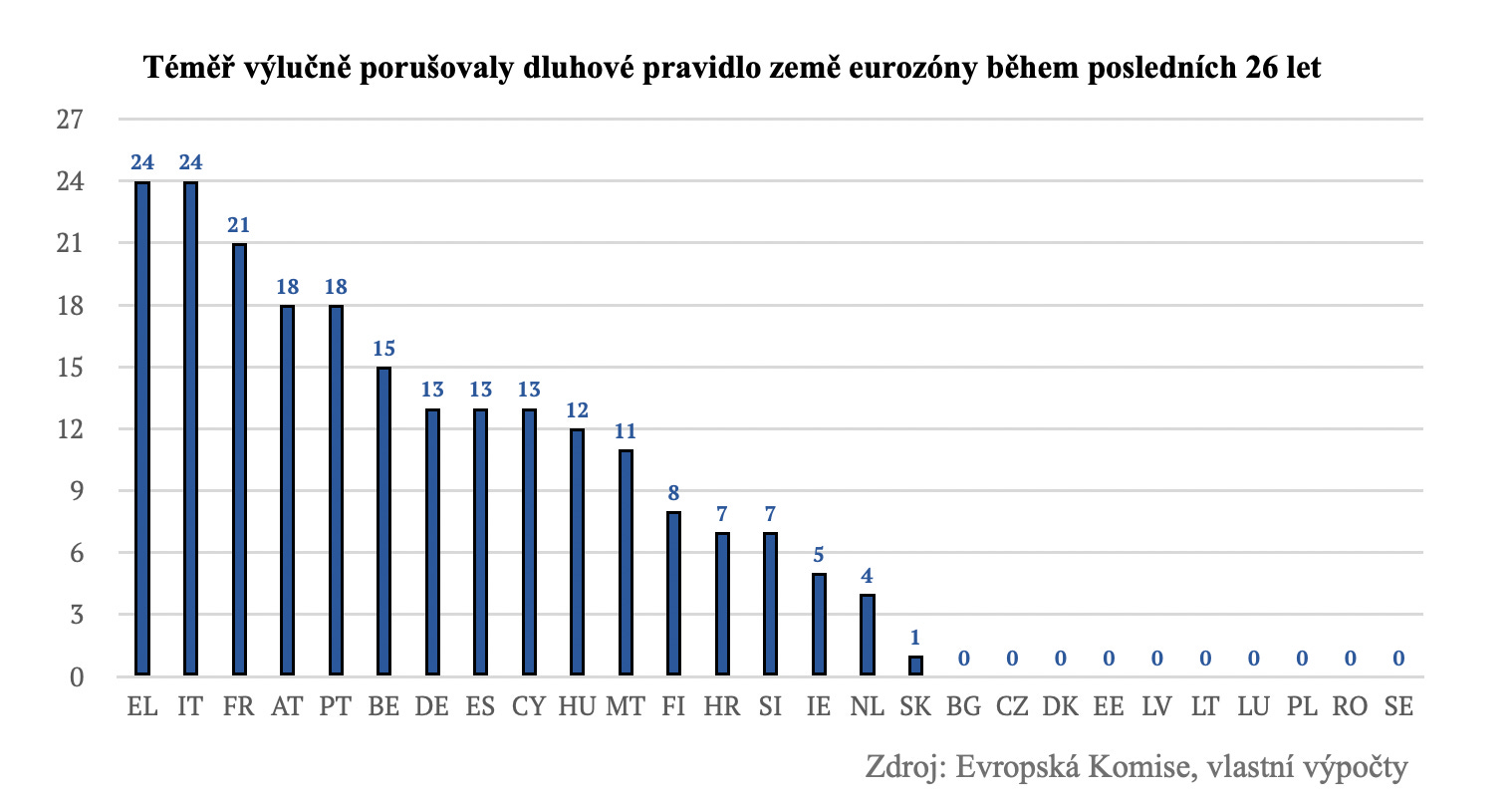

Z hlediska základního dluhového kritéria byly dlouhodobě hlavními hříšníky paradoxně státy eurozóny. Navzdory všemožným změkčujícím úpravám se ekonomiky eurozóny nacházely nad 60% hranicí bez jakékoli věrohodné trajektorie poklesu. V praxi tak pilíř eurozóny, dluhová disciplína, selhával systematicky.

Přijde trest?

Nabízí se otázka: byly tyto státy alespoň skutečně sankcionovány? Odpověď zní: ne. Ačkoli má Evropská komise v pravomoci uložit sankce ve výši až několika desetin procenta HDP, či omezit přístup k fondům EU, nikdy tuto možnost reálně nevyužila. Nejblíže postihu byly v roce 2016 Španělsko a Portugalsko, když v rámci procedury nadměrného deficitu (EDP) měly vyměřen sankční postih ve výši 0,2 % HDP za nedodržení postupu při snižování deficitu. Na stole ležel precedens, který by potvrdil, že fiskální pravidla Unie nejsou jen katalogem doporučení, ale normativním rámcem s důsledky. Nakonec se však Komise rozhodla, že sankce „nedávají ekonomickou logiku“ a od jejich uplatnění upustila.

Tím se poprvé otevřeně přiznalo, že sankční mechanismus evropského fiskálního rámce existuje jen na papíře. Procedura EDP - fakticky jediný právní nástroj, jak vymáhat nedodržování základních fiskálních pravidel – se stal hrozbou bez zbraně. Přitom právě vymahatelnost pravidel a postihy jsou dalším důležitým pilířem fiskální politiky. V současnosti je EDP aktivován na devět členských států Evropské Unie včetně Slovenska a Polska.

Jaká pravidla teď musí ČR implementovat?

V roce 2024 byla schválena nová fiskální pravidla EU. Formálně došlo ke zrušení pravidla strukturálního schodku, i když jeho samotný zcela nezmizel. Jen se přesunul do pozadí a stal se jedním z podpůrných výpočtových prvků. Základní – jak jim říkám – maastrichtská pravidla zůstala nedotčena, tedy limit deficitu 3 % HDP a dluhu 60 % HDP. K nim se nově přidává jediný operativní cíl, a tím je trajektorie čistých výdajů, která má zajistit, že se dluh nachází na „věrohodně klesající trajektorii“.

Čtěte také: Praha, královna neinvestování, která sedí na penězích. Z daní a poplatků vybírá víc, než potřebuje

„Věrohodně klesající trajektorie“ tu není jako v minulém pravidlu poetický obrat, ale scénář, u kterého existuje alespoň 70 % pravděpodobnost, že dluh skutečně klesne (na základě dluhové udržitelné analýzy DSA.

Fakticky nejde o revoluci, ale o mírně upravené výdajové pravidlo z minulých let, obalené odlišnou procedurou a delším plánovacím horizontem. Členské státy budou nově sestavovat střednědobé fiskálně-strukturální plány čistých výdajů na období čtyř až sedmi let. Delší sedmiletý horizont bude platit pro země, které doloží reformy či investice posilující jejich potenciální růst.

Aby to nebylo příliš jednoduché, doprovází tento „jediný operativní cíl“ ještě několik dílčích pojistek. Země s dluhem nad 60 % HDP nebo deficitem nad 3 % HDP nemohou konsolidaci „záplatovat“ na konci období – nesmí docházet k tzv. backloadingu, tedy k posunu fiskálnímu úsilí do posledních let. Státy s vyšším dluhem jsou navíc povinny každý rok snižovat dluhový poměr o předem určené minimální hodnoty.

Fetiš nezmizela, zjednodušení nepřišlo

Tím ale návrat ke starému paradigmatu nekončí, neboť se fetišismus nad strukturálním saldem plně nevypařil. Pokud totiž bude strukturální primární saldo výrazně záporné (strukturální saldo očištěné o výdaje na obsluhu dluhu), musí se každoročně zlepšovat o pevně stanovenou část HDP.

Výsledkem tak je, že se nepřehledná minulá pravidla pouze transformovala do ještě komplexnější mozaiky dílčích schémat, jejichž společným jmenovatelem je trajektorie čistých výdajů. Jenže místo toho, aby reforma přinesla kýžené zjednodušení, vrství na sebe další analytické filtry, modelové předpoklady a podmíněné prahy, které se laikovi — a upřímně řečeno i části odborné veřejnosti — stávají prakticky nečitelnými. Veřejné finance ale nejsou interní tabulkou Komise, jsou veřejným závazkem, který má být pochopitelný i kontrolovatelný těmi, kdo jej financují.

Obrana, klima, energetika - ty „správné a dobré” výjimky

Nicméně klíčovým problémem je vlastně skutečnost, co je „čistý výdaj“. Komise jej definuje jako veřejný výdaj očištěný o úroky, cyklické komponenty, jednorázové položky a výdaje financované z fondů EU. V teoretickém světě by takové pravidlo mělo bránit procykličnosti a podporovat investice. V realitě evropské fiskální politiky ale vzniká nový prostor pro výjimky: obrana je „strategická“, klimatická transformace „zvyšuje potenciální produkt“, energetická infrastruktura „zajišťuje odolnost“, digitalizace „modernizuje ekonomiku“, věda a výzkum vede ke „znalostní ekonomice“, bytová politika „stabilizuje domácnosti“… Jakmile lze z výdajů vyjmout to, co se označí za „dobré“, ztrácí pravidlo svůj kotevní charakter. Reálnou kotvu nahrazuje politická interpretace a horizont se změní z jednoduchého limitu na permanentní proces vyjednávání o tom, co se do čistých výdajů „počítá“.

Čtěte také: Michal Půr: Berlínský mráz a konec infrastrukturní nevinnosti

Je jisté, že logika výjimek se zde nezastaví. Když jednou přijmeme, že „strategické“ výdaje mají stát mimo pravidlo, najednou je strategické všechno. Dukovany jsou krátkodobý výdaj, jen budou rozpočty ovlivňovat 10–15 let dopředu. Obrana je „akutní reakce na hrozbu“, jen nás stojí desítky miliard navíc ročně. Klimatická politika je „investice do přežití civilizace“, jen má fiskální stopu roztaženou minimálně do roku 2050. Dopravní infrastruktura je „prioritou mobility“, jenže se tím myslí mobility za jakoukoli cenu. A bytová politika je „stabilizace společnosti“, jenže stát těžko postaví něco „levněji“, když nikdy byty nestavěl.

To všechno jsou normální výdaje. Nikoli mimořádné, nikoli exogenní, nikoli jednorázové. Výdaje, které v moderním státě nahrazují celý tradiční fiskální rámec. A pokud je budeme systematicky vyjímat, aby se „změřil zbytek“, získáme přesně to, co už vidíme. Výdajový rámec se nafukuje, čisté výdaje zůstávají umyté od kvant priorit a rozpočet se reálně posouvá do dluhového driftu.

Dluhová spirála není očekávatelná katastrofa — je hlučná a rychlá. Nevzniká proto, že by vlády chtěly okatě rozhazovat, ale proto, že se učí rozpočtovou realitu skrývat pod nálepkami „transformace“, „strategické odolnosti“, „civilizačního dluhu“ či „energetické bezpečnosti“.

Reálné rozpočty tak nebudou řízeny tím, kolik utratíme, ale tím, které části výdajů dokážeme přesunout do „výjimek“ a označit za vyšší dobro. S každou další krizí, investiční vizí nebo geopolitickým tlakem se tato kategorie rozšiřuje, až nakonec nevyjmeme exces — vyjmeme jádro.

Newsletter vznikl díky podpoře mezinárodní poradenské společnosti RSM, vašeho partnera nejen pro daně, mzdy a technologická řešení.

| A guest post by

|