Vojtěch Měřínský: Dekadentní nerůst aneb Proč Evropa ztrácí dech

Kde se skrývá jádro všech problémů

Navzdory rekordně nízké nezaměstnanosti, relaxované fiskální politice, odeznívající inflaci, obnovenému růstu reálných mezd a vyššímu čistému jmění domácností ve srovnání s obdobím předchozí konjunktury evropská ekonomika nadále zaostává. Pomalá dynamika růstu přitom není výsledkem slabého inovativního ducha či nedostatečnou kvalifikovaností pracovní síly, ale strukturálním selháním evropského hospodářského modelu – zejména nedokončeného jednotného trhu.

Téměř čtyři dekády po přijetí Jednotného evropského aktu zůstává vnitřní trh roztříštěný, s rozdílnou implementací původem jednotných unijních pravidel napříč členskými státy, přetrvávajícími bariérami ve službách, digitalizaci, energetice, průmyslu i kapitálových tocích. Výsledkem je nižší alokační efektivita, nevyužitý potenciál úspor z rozsahu a omezená mobilita firem i pracovníků. Firmy tak narážejí nejen na nesladěné regulační rámce, ale i na odlišné režimy subvencí, zadávání veřejných zakázek, různé požadavky na dokumentaci a certifikaci produktů či administrativní duplicity při expanzi do jiného členského státu. Tato roztříštěnost podvazuje investice, brzdí růst produktivity a snižuje schopnost Evropy obstát v dynamické globální konkurenci s USA nebo Čínou.

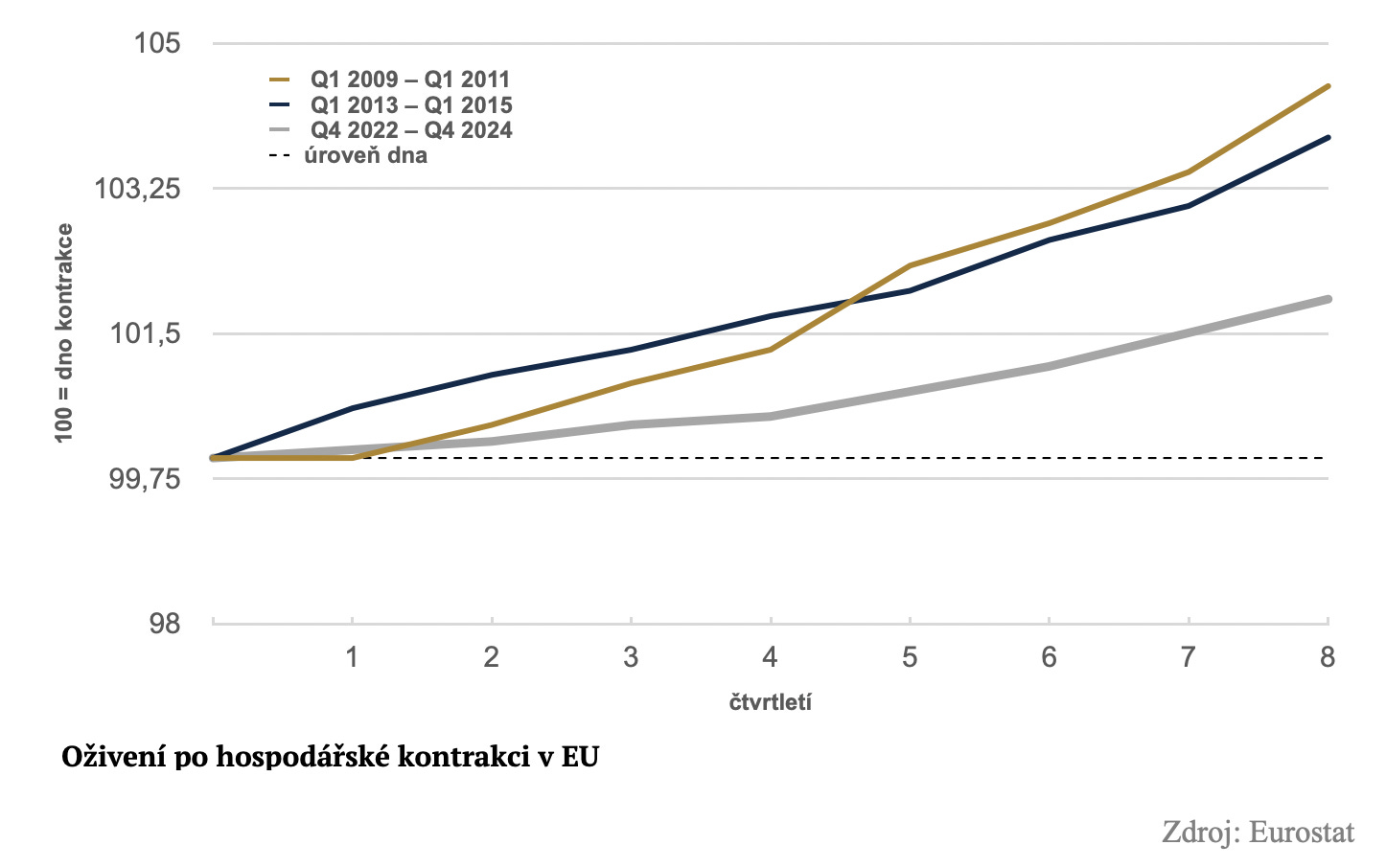

Evropská ekonomika se po sice po sérii otřesů – od pandemie po energetickou krizi a utaženou měnovou politiku – začíná zvedat, ale tempo tohoto oživení zůstává znepokojivě pomalé. Oproti posledním kontrakcím ekonomiky se tak děje vůbec nejpomaleji. Místo dynamického restartu sledujeme vleklé přešlapování na místě. Co je tedy problémem?

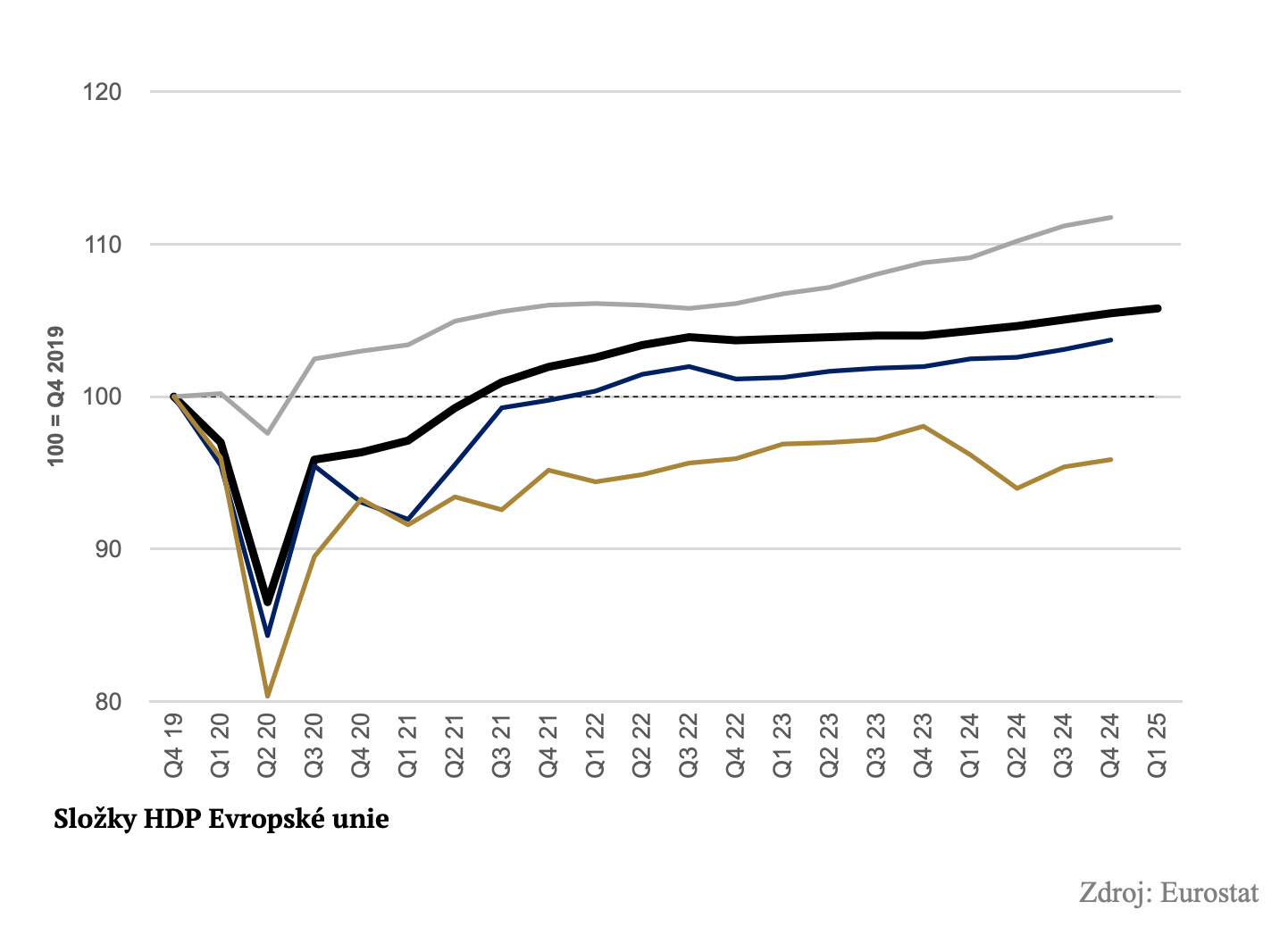

Zatímco spotřeba domácností a vlád prozatím udržuje agregátní poptávku na pozitivní trajektorii, investiční aktivita zůstává mimořádně utlumená. V řadě případů jde navíc spíše o spotřebu stimulovanou fiskální expanzí než o projev reálné důvěry domácností v ekonomický vývoj.

Země s vyšší průmyslovou intenzitou navíc nadále čelí negativním dopadům vysokých cen elektrické energie, které se za současných podmínek ani ve střednědobém horizontu nevrátí na úrovně před energetickou krizí.

Problém je v základu

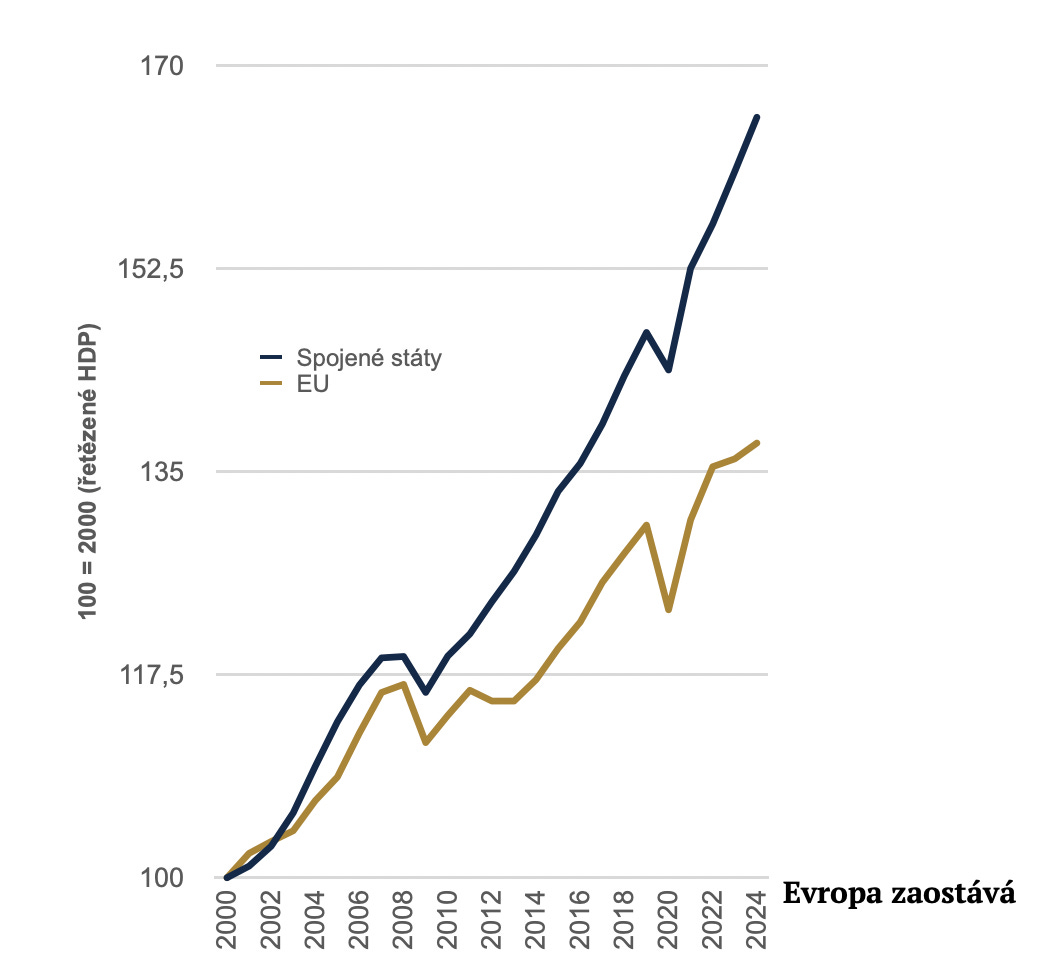

Současně dochází ke stagnaci růstu produktivity práce, jejíž dynamiku dále oslabuje výrazný nedostatek kvalifikované pracovní síly a v některých zemích přezaměstnanost. Evropa se navíc potýká s nízkou škálovatelností trhu, striktními kapitálovými omezeními a nízkou mírou rizikového financování, což vede k nedostatečné investiční aktivitě a inovační apatii. Ta je zřetelná zejména ve srovnání se Spojenými státy, a představuje strukturální slabinu evropské ekonomiky ve stále rychleji se měnícím a technologicky náročnějším globálním prostředí.

V jádru těchto problémů však leží samotný základ evropské ekonomické architektury – jednotný, a hlavně volný trh. Ten zkrátka není dokončený, a to napříč všemi svými složkami – od zboží přes služby až po volný pohyb kapitálu a pracovní síly. Tržní fragmentace, nerovnocenné národní regulace iniciované primárním evropským právem a přetrvávající bariéry vstupu dusí ekonomický růst, omezují škálovatelnost firem a odrazují od ambiciózních investic. Výsledkem je, že Evropa ztrácí konkurenceschopnost nejen vůči USA, ale i dynamicky rostoucím ekonomikám v Asii.

Analýzy Mezinárodního měnového fondu i nedávné papery Letty (2024) a Draghi (2024) potvrzují, že právě roztříštěnost evropského trhu a obchodní bariéry jsou jedním z hlavních příčin slabého růstového výkonu EU. Firmy se obtížně prosazují napříč hranicemi, čelí rozdílným licenčním požadavkům, regulacím i omezené dostupnosti kapitálu. Trhy tendují k suboptimální oligopolizaci při současném nevyužívání úspor z rozsahu, což se promítá do nižší míry investic a slabé schopnosti inovovat.

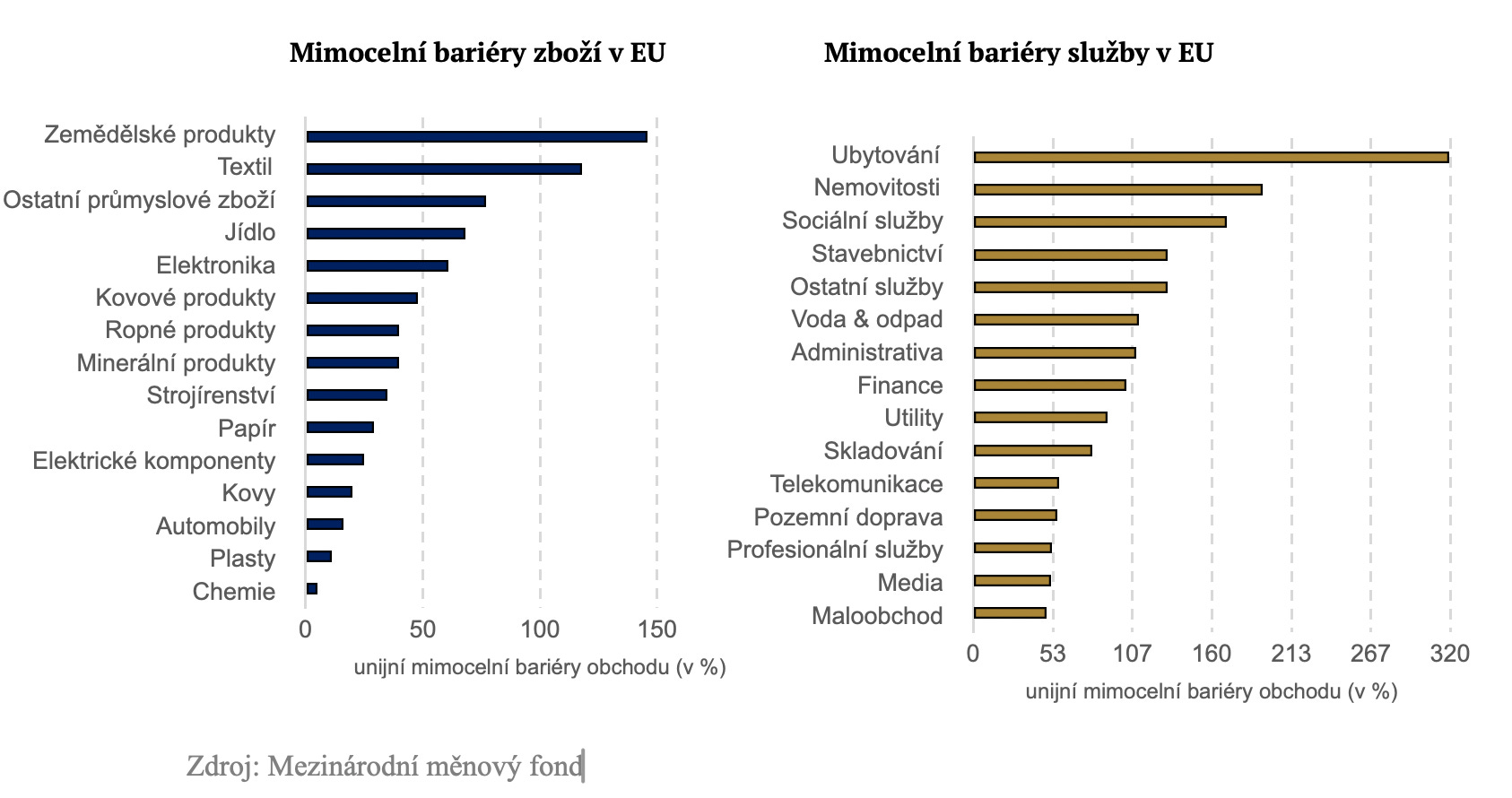

Například podle Mezinárodního měnového fondu zůstávají náklady na obchod uvnitř Evropy mimořádně vysoké – v průměru odpovídají 45 % ad valorem clu u zboží a dokonce až 110 % u služeb.

Z pohledu jednotlivých sektorů je situace ještě komplikovanější: pravidla vycházející z jednotného evropského práva jsou sice závazná, avšak jejich různorodá transpozice do národních legislativ výrazně omezuje skutečnou harmonizaci. Důsledkem je, že intenzita obchodu mezi členskými státy EU zůstává zhruba poloviční ve srovnání s obchodem mezi jednotlivými státy USA.

Pro ilustraci ve Spojených státech jsou obchodní bariéry mnohem nižší, když ad valorem clo podle některých studií (např. Head & Mayer, 2021) dosahuje u zboží v průměru jen 13 %. Z této perspektivy pak ve srovnání s evropskými vnitřními bariérami působí uvalovaná cla prezidentem Trumpem téměř zanedbatelně.

Další slabinou je nedostatečně integrovaný kapitálový trh. Mnohé evropské firmy jsou závislé na bankovním financování, přičemž podíl vlastního kapitálu zůstává nízký. Malé firmy, které zaměstnávají zásadní podíl populace se pak naopak bojí si půjčit, což snižuje podnikatelskou flexibilitu a omezuje schopnost riskovat, inovovat a expandovat. Úspěšné firmy neshání peníze na burzách, a když ano, raději míří do Spojených států. Zejména startupy a technologické firmy, které operují s nehmotnými aktivy, tak často nenajdou dostatečnou podporu pro růst.

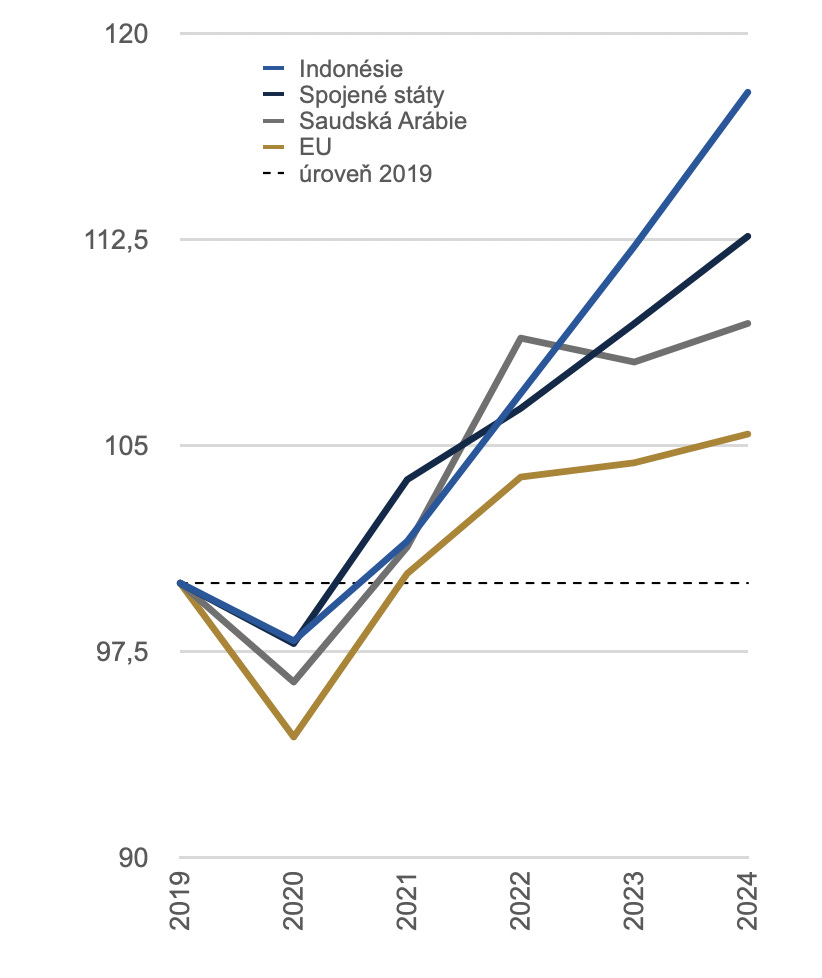

Evropa se tak ocitá v paradoxní situaci: má obrovský tržní potenciál, vzdělanou pracovní sílu i silnou institucionální základnu, ale selhává v tom, co by mělo být její klíčovou výhodou – propojení ekonomik do skutečně jednotného trhu. Integrace dodavatelských řetězců se v poslední dekádě prakticky zastavila, obchodní bariéry přetrvávají a mnohé regiony zůstávají odříznuté od evropské infrastruktury.

Politická federalizace nesmí být cíl

Zkušenosti z minulosti přitom ukazují, že hlubší ekonomická integrace může fungovat. Po rozšíření EU v letech 1995 a 2004 vzrostl vzájemný obchod mezi členskými státy a nové členské země dosahovaly v průměru 30% růstu HDP na hlavu vůči srovnatelným regionům mimo Unii. Klíčem byl právě lepší přístup na společný trh a sblížení regulace. Ačkoli vstup nových členských států do EU přinesl zrychlení obchodu a počáteční růst, pokles intenzity strukturálních reforem vedl ke zpomalení jejich reálné konvergence k hospodářské úrovni jádra Unie. Výsledkem je, že rozdíly v životní úrovni zůstávají nadále výrazné.

Je zásadní uvědomit si, že odstranění překážek bránících plné funkčnosti jednotného trhu není krokem směrem k politické federalizaci – a nesmí jím být. Já sám jsem zásadně proti jakémukoli pokusu o federalizaci Evropy. Jenže právě ekonomická integrace, především v oblasti služeb, kapitálu a pracovního trhu, je existenční otázkou pro evropskou prosperitu. Nejde o politický kompromis, ale o ekonomickou nezbytnost, na které dnes panuje v odborné sféře mimořádně vzácná shoda.

Jedině svobodný volný panevropský trh dokáže nabídnout opětovnou prosperitu a pohodlí Evropy, aby mohla přemýšlet nad klimatickým údělem. Protože jedině zdroje, které nám dávají prosperitu, mohou zachraňovat planetu. Nerůst je dekadence, nerůst je cesta do pekla, cesta k radikalizaci, cesta k zániku Evropy, kterou známe teď, jako bohatého kontinentu, jemuž ale došla šťáva.

Fungující jednotný trh je jediným nástrojem, který může Evropu přivést zpět k trajektorii růstu. Pokud Evropa tuto příležitost promarní, odsuzuje se k dlouhodobému hospodářskému zaostávání a ztrátě geopolitického vlivu. Však také ekonomové vědí už více než dvě století od dob Smitha a Ricarda, že mezinárodní obchod není hrou s nulovým součtem, ale základem bohatství národů.

Pokud se vám newsletter líbí, dejte odběr a přepošlete ho přátelům a známým, které by řešená témata mohla zajímat.