Jednou Babišův Michl, vždycky Babišův Michl aneb O kolik peněz přijdou občané tentokrát

Vláda přichystala stamiliardové dluhy. A co na to „jestřábí” ČNB?

Historie se opakuje. Andrej Babiš, jeho byznys, zadlužování státu a do toho inflace a vyšší úrokové sazby. To je pro něj špatná kombinace. Na guvernéra Aleše Michla proto tlačí, aby centrální banka se sazbami výš už nešla. To dělá neveřejně i veřejně.

Na tiskovce po posledním jednání vlády Babiš v souvislosti s tím, že vláda přestane vypracovávat každoroční zprávu o připravenosti k přijetí eura, protože „ho nechceme”, právě současnou výši sazeb kritizoval. „Za nás není důvod o euru mluvit, jenom vždycky vyslovím podivení nad tím, proč základní sazba české koruny je o jeden procentní bod vyšší než eurozóna, když tedy hlavní byznys máme v Evropské unii”, říkal premiér.

Řekněme si nejprve, v jaké se nacházíme situaci. Bankovní rada nechala na posledním jednání ze 7. května dvoutýdenní repo sazbu na 3,50 procenta. Inflace za duben je 2,5 procenta (kam se ale dostala z březnových 1,9 procenta). Pořád máme tedy kladné reálné úrokové sazby (bezpečně o procentní bod vyšší než inflaci) a inflaci nevzdálenou inflačnímu cíli. K tomu zůstává silná koruna, která zlevňuje dovoz, takže působí proti inflaci. Takže, jak se bankovní rada shoduje, nákladové šoky způsobené válkou na Blízkém východě a zavřeným Hormuzským průlivem nás zastihly v poměrně dobré výchozí pozici. Rozhodně tedy oproti roku 2022, kdy už byla inflace rozjetá.

Inflace má ale postupně dál růst, vždy se propíše to se zpožděním. Navíc, a to je stěžejní, máme stále vyšší jádrovou inflaci. Tedy tu, do které se nezapočítávají ceny energií, potravin a pohonných hmot, tedy vnější tlaky, a která tím pádem lépe ukazuje domácí poptávkové tlaky a inflační očekávání. Zůstává na téměř třech procentech.

Snižuje se šance, že šok přečkáme bez dalšího zvýšení sazeb

Když se podíváme na zápis z posledního jednání bankovní rady, dočteme se, že „bankovní rada rozhodovala v podmínkách mimořádné nejistoty spojené s konfliktem na Blízkém východě, přičemž vyhodnotila rizika a nejistoty výhledu plnění inflačního cíle v souhrnu jako proinflační. Aleš Michl uvedl, že je třeba vytrvat v přísné měnové politice a nákladový šok nepodcenit. Jestřábí politika je namístě. Pokud by hrozil růst jádrové inflace, bankovní rada bude připravena ke zpřísnění měnové politiky.” Viceguvernér Jan Frait uvedl, že ČNB si může vzhledem k situaci dovolit důkladně vyhodnocovat data a „pokud uvidí průsak cen komodit do dalších sektorů ekonomiky, podniknout nezbytné kroky. V tuto chvíli však zvýšení sazeb podle něj není nezbytné, současné nastavení měnové politiky je adekvátní.”

Bankovní radní Jakub Seidler je skeptičtější, když říká, že s prodlužující se délkou konfliktu se snižuje pravděpodobnost, že bude možné šok přečkat bez měnověpolitické reakce. Navíc by podle něj ani brzký konec války neznamenal návrat do stavu před jejím začátkem. „Problém nepředstavují jen ceny ropy, ale i plynu a dalších komodit a narušení dodavatelských řetězců.” Stejně tak viceguvernérka Eva Zamrazilová uvedla, že „s trváním konfliktu roste pravděpodobnost potřeby reakce měnové politiky. Neuvidí-li nějaké uklidňující signály, bude tak pro ni relevantní úvaha o případném zvýšení sazeb.”

Michl prý zdrtí ekonomiku

Na jednání bankovní rady toho Michl moc neřekl, alespoň něco k sazbám od něj ale zaznělo v rozhovoru pro Insider. A na první dobrou to není pro Babiše to, co by chtěl slyšet. „Na příštím zasedání budeme rozhodovat mezi stabilitou a růstem. A já si myslím, že sazby zůstanou vyšší, než si kdokoliv myslí. Tudíž hypotéky budou dražší a ekonomický růst bude nižší, protože budeme krotit dlouhodobě inflaci. Budeme prostě muset být drsný (…) Budeme tak tvrdý, že klidně zdrtíme ekonomiku,” tvrdí Michl. ČNB už snížila odhad letošního růstu ekonomiky z 2,9 procenta HDP na 2,5 procenta. Vyšší sazby logicky tlačí proti růstu ekonomiky, protože omezují poptávku a množství peněz v oběhu.

Čtěte také:

Zvrhlý systém odměňující nečinnost. Přerozdělováním na budoucnost nikdy nevyděláme

·Představte si bizarní svět: Každý den vstáváte brzy, chodíte do práce, makáte, přemýšlíte, inovujete, podnikáte, hledáte nové příležitosti. Celý měsíc dřete, abyste byli co nejproduktivnější. A pak přijde výplata. Všechny výdělky se ale sesypou dohromady a rozdělí se podle výšky lidí v centimetrech. Čím vyšší člověk, tím víc peněz. Menší postava, méně p…

Proti Babišovi jde teď Michl i tím, že přímo říká, že hypotéky dolů nepůjdou: „Já tady nejsem od toho, abych zlevnil byty, abych vyřešil bytovou politiku. Náš dnešní cíl je nízká inflace. Tečka.” Před volbami ANO slibovalo (zcela bizarně, ale voliči tomu nejspíš věřili) levnější hypotéky. Tak ty opravdu nebudou.

To, co Michl říká, je ale nutné brát s rezervou. Jeho „jestřábí” (jak sebe a svoji měnovou politiku v rozporu s tím, co tu za rekordní inflace dělal, pořád nazývá) přísné věty slouží spíše pro veřejnost a pro tlumení inflačních očekávání lidí.

Zemanův a Babišův člověk

Babiše poškozují vyšší úrokové sazby na dvakrát. Skrze jeho firmy, kdy samozřejmě platí, že čím levnější peníze, tím výhodnější úvěry a financování. Inflace navíc požírá dluhy. Konkurenti Babišových firem si v eurozóně půjčují za sazby ECB, které jsou na 2 procentech. Rozdíl v úrokových nákladech je tedy významný. A vyšší sazby ČNB ovlivňují samozřejmě i splácení státního dluhu. Výnos z desetiletého státního dluhopisu je nyní téměř na 5 procentech a vyšší úroková sazba na tom má svůj podíl.

Aleš Michl vděčí za to, že se dostal do rady ČNB právě Babišovi. V době, kdy byl ministrem financí, působil Michl na ministerstvu jako jeho externí ekonomický poradce. S Babišem také v letech 2016 a 2017 natáčel „edukační” videa v rámci pořadu Babišova kavárna. Babiš měl tedy zájem na tom mít v bankovní radě svého loajálního člověka, a proto ho prezidentovi Miloši Zemanovi ke jmenování navrhl. Tehdy navíc ještě plně fungovalo spojenectví Babiš-Zeman a snaha o udržení nízkých sazeb vyhovovala nejen Agrofertu, ale i Zemanovým spřáteleným podnikatelům, hlavně ze zpracovatelského a zemědělského odvětví.

Michl dosud tvrdí, že jeho „jestřábí” politika udržování sazeb na 7 procentech, kam je v roce 2022 dostala ještě bankovní rada Jiřího Rusnoka (Michl vždy hlasoval proti navýšení), a posilování koruny dokázaly dostat inflaci ze závratných 17 procent zpět k 2procentnímu cíli. Nepřipouští svůj podíl na extrémní inflaci z let 2021 až 2023 a říká, že za ni mohlo období nízkých až záporných sazeb a kurzový závazek z let 2013 až 2017.

„Inflace na nás dopadne vždycky se zpožděním. Takže když máte deset let nulové úrokové sazby, tak se nemůžete divit. A ještě do toho oslabíte korunu. Tak se nemůžete divit, že dříve či později přijde prostě velká inflace,” tvrdí Michl. Proč tedy hlasoval osmkrát po sobě proti zvyšování sazeb v období, kdy inflace rostla postupně z 3,4 procenta na 16 procent? Podrobněji Michlovo hlasování a tehdejší průběhy jednání popisuje tento text.

Čtěte také:

Největší drzost Aleny Schillerové

·Zatímco se česká politika a veřejnost už týdny dohaduje o tom, z čí kapsy bude placen provoz toho času veřejnoprávních médií, kdo že si to nakonec pojede pro studenou sprchu na summit NATO a jakým způsobem lze nejlépe deratizovat parazity na ministerstvech, vládní koalici se opět podařilo za tyto události brilantně skrýt za bezprecedentní destrukci prav…

Michl také v covidové době i po ní přesvědčoval, že jde o inflaci dovezenou, způsobenou (jako dnes) nákladovými šoky kvůli výpadkům dodávek a kvůli drahým energiím, a že zvýšení sazeb nic nevyřeší, a ekonomika je pod potenciálem. V Česku přitom byla jedna z nejvyšších inflací vůbec. V kumulovaném vyjádření jsme byli na třetím místě po Maďarsku a Estonsku, v listopadu 2022 jsme byli zcela na prvním místě. A hlavně jsme měli jádrovou inflaci vysoko nad průměrem eurozóny, dosahovala až 14 procent. Tudíž byla tažená domácími tlaky, a ne dovozem. A platí, že hlavním cílem činnosti ČNB je péče o cenovou stabilitu a udržení nízkoinflačního prostředí v ekonomice. Vlivem nečinnosti ČNB se tu lidem výrazně znehodnotily úspory, reálné mzdy se propadly až o deset procent a na předkrizovou úroveň se vrátily až loni.

Michl tedy tehdy šel „na ruku” těm, kteří ho do ČNB dostali. Teď je ale situace jiná. Jak Michl říká: „Já jsem guvernér České národní banky a to mi naprosto stačí. Já jsem dosáhl svého snu.” A tvrdí, že po skončení mandátu žádné další ambice ovlivňovat veřejné dění nemá. Takže jaká by byla teď Michlova motivace vycházet premiérovi vstříc? To necháme bez odpovědi.

Co vadilo u Fialy, u Babiše nevadí

V době rekordní inflace měl na růstu poptávkové, domácí inflace podíl stát, který za covidu rozdával peníze. A i v tuto chvíli se vláda chová silně proinflačně, když uvolnila prostor pro masivní navýšení výdajů a pro nové dluhy, takže pro nové peníze v ekonomice. Tím si navíc sama škodí u investorů držících náš dluh, pro něž se tím stáváme rizikovějšími.

Mluvil o tom i Michl: „Pokud zadlužování, růst množství peněz v oběhu dál poroste víc, než by bylo zdrávo, nebudeme se zdráhat a zvýšíme sazby.”

V roce 2023 Michl vládu Petra Fialy přímo vyzýval k aktivní konsolidaci. „Podmínkou dlouhodobé cenové stability jsou na prvním místě zodpovědná rozpočtová politika a umírněný mzdový vývoj. Cesta k nižší inflaci vede hlavně přes snižování deficitu státního rozpočtu. Fiskální zodpovědnost je teď pro nás strašně důležité téma,” říkal tehdy v květnu.

Tehdy byl Michl s Fialou dokonce i ve střetu o tom, kdo za inflaci může. Guvernér tvrdil, že zásadní pro cenový růst považuje hospodaření s příliš vysokými schodky. „Pokud nebude oznámen dlouhodobě kredibilní balíček, tak to vytváří tlaky do budoucna,” říkal tehdy. Fiala tehdy oponoval tím, že „klíčové nástroje k zvládání inflace – a k tomu jsou také zřízeny mimo jiné – mají nezávislé centrální banky.”

Že by se guvernér tak explicitně vyjadřoval ke krokům vlády v rozpočtové politice, není moc obvyklé. A to teď říká sám Michl také. „Jediné, jak já budu mluvit politikům do jejich práce, je, že říkám, že prostě čím nižší deficit, tím menší tlak na růst inflace. Čili deficity jsou samozřejmě proinflační. A to, že jsou permanentní deficity veřejných financí, znamená, že naše sazby musí být daleko vyšší, než by byly, kdyby se to nedělo, a musí zůstat vyšší daleko delší dobu,” uváděl v rozhovoru pro Insider.

Čtěte také:

Fialova vláda dala na obranu ještě méně, než slibovala. Argumenty vlády i opozice jsou bizarní

·Česko patřilo dlouhá léta v NATO k těm, kteří zůstávali hluboko pod 2 % HDP ve výdajích na obranu. Popravdě, patřili jsme k těm, kteří dávali na obranu v NATO nejméně. Platilo to před rokem 2014 a platilo to i po roce 2014, kdy Češi na summitu NATO ve Walesu odkývali závazek dosáhnout 2% výdajů do roku 2025. A jak jsme se nyní dozvěděli od premiéra Andr…

V čem je situace s nebezpečným zadlužováním jiná u Fialovy vlády a v čem u Babišovy? Proč teď tak opatrně, když se současná vláda chystá vstoupit do módu, kdy nebudou platit de facto žádná pravidla?

Volné ruce k zadlužení se o další stamiliardy

Sněmovnou minulý týden prošlo totální rozvolnění rozpočtových pravidel. Je úplně jedno, že podle nových pravidel se „výjimky nad výdajové rámce”, což jsou výdaje na obranu nad 2 procenta HDP, a veškeré „liniové stavby” (takže se tam skryje všechno od Dukovan až po každou silnici a elektrické vedení) nebudou započítávat do povoleného deficitu. Budou to nové dluhy, další peníze, které si na trhu budeme muset půjčit. Nikam nezmizí. Staré dluhopisy se musí postupně splácet a ty nově vydané jsou ještě dražší.

Děsivý je i návrh, který umožňuje vládě „při zhoršení bezpečnostní situace” zvýšit celkové výdaje až o 10 procent. To jsou další stovky miliard navíc. Připomeňme ale, že s tímto návrhem přišlo loni na podzim ministerstvo financí ještě pod vedením Zbyňka Stanjury. Stejně tak říká Schillerová, že od brutálních parametrických změn v důchodech, které slibovali voličům ve volbách, neustupují, jen je oddalují v čase. Návrhu novely zákona o důchodovém pojištění, který rychle připravil a chtěl ve zrychleném režimu prosadit ministr Aleš Juchelka, se nakonec Schillerová a spol. lekli. Respektive lekli se reakce trhů. Pokud ale nakonec vláda všechny změny včetně zastropování věku odchodu do důchodu v 65 letech prosadí, platil by stát v budoucnu o vysoké desítky, spíše stovky miliard ročně navíc. To vycházelo z Juchelkova návrhu.

Už teď naše zadlužení dosahuje 45 procent HDP, překročení dluhové brzdy 55 procent (což může vláda do konce mandátu klidně stihnout) si dovolit nemůžeme. Respektive věřitelé nám to nedovolí, protože budou chtít za naše dluhopisy stále víc tím, že se staneme rizikovými. Vyprávět tady o tom, jak potřebujeme nastartovat pomocí zadlužení ekonomiku, protože to je „proinvestiční”, je výsměch.

„Pokud ty peníze budou na investice, na IT, na umělou inteligenci, na daní státu do pořádku, na silnice, tak je to super, ale pokud jdou na provoz, tak jsou to inflační peníze a je to špatně,” říká k tomu Michl. Námitku, že půjde jen o nové peníze na provoz, nechal bez reakce.

Zadlužujeme se na to, aby bylo na běžný provoz státu, tedy na mandatorní výdaje. A k tomu na vyšší dávky, zastropování věku odchodu do důchodu, štědřejší valorizace. Na dárečky jako za Babišovy první vlády. Na mandatorní výdaje půjde letos asi 96 procent všech příjmů státu. Z toho na sociální dávky jde téměř 50 procent. Tedy polovina všeho, co stát vybere na daních a „pojištění” (tedy na skrytých daních). A z toho tvoří téměř tři čtvrtiny starobní důchody. To je neúnosná situace, kterou stát řeší dalším zadlužením.

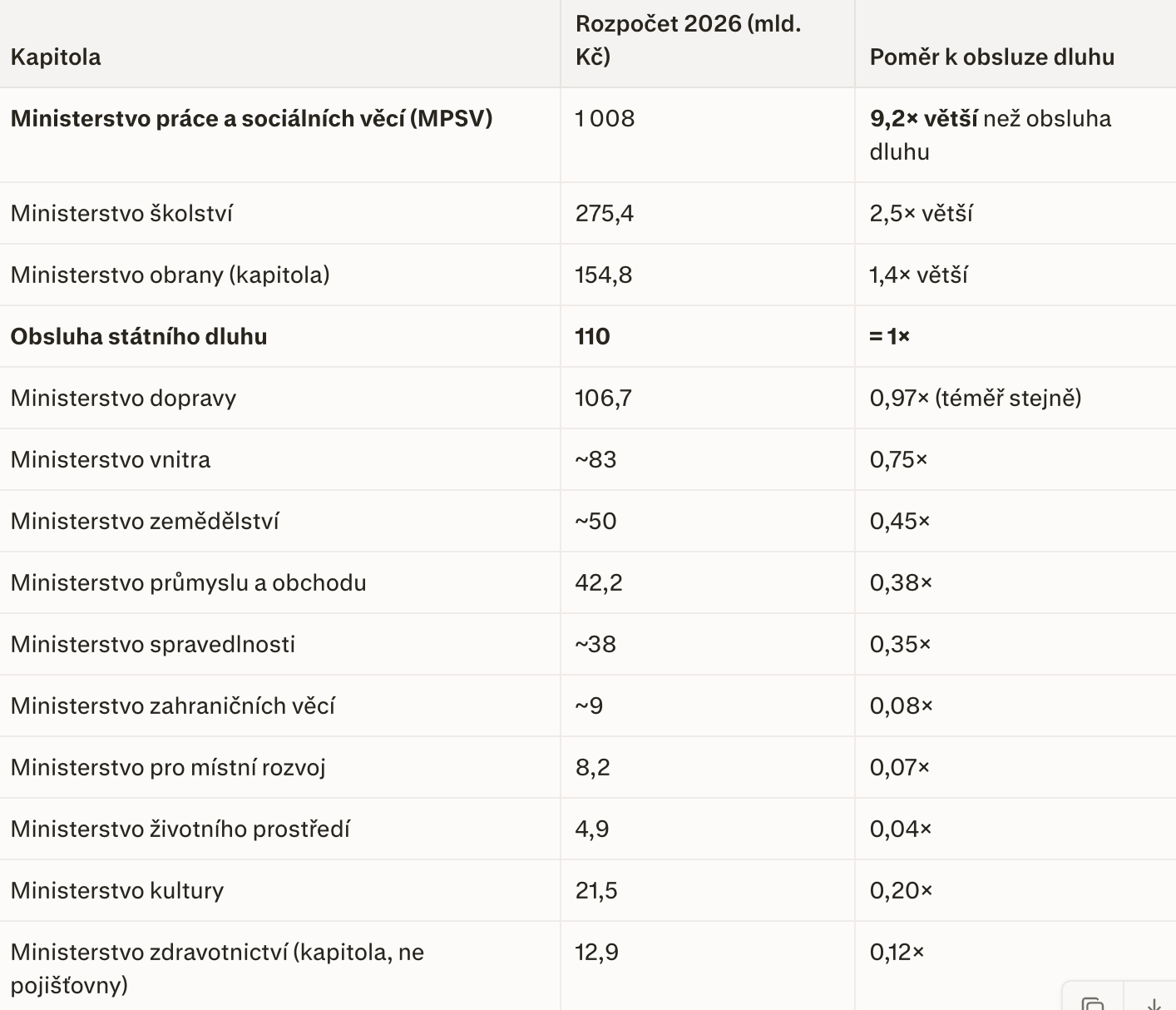

A to samozřejmě dál zvyšuje ten nejdůležitější mandatorní výdaj, tedy obsluhu státního dluhu. Na úrocích věřitelům se letos zaplatí 110 miliard, tedy o dalších 10 miliard víc než loni. To znamená, že jen na obsluhu těch minulých dluhů dáváme skoro 1,3 procenta HDP.

Tabulka: Srovnání obsluhy dluhu s vybranými rozpočtovými kapitolami

Před covidem, tedy před rokem 2020, by byly deficity ve stovkách miliard nemyslitelné. Tehdy se v nominálním vyjádření pohybovaly maximálně v nízkých desítkách miliard, v letech 2016 až 2018 bylo hospodaření dokonce přebytkové. Důležitější je vyjádření deficitu veřejných rozpočtů vůči HDP. Z čísla 5,6 procenta HDP v roce 2020 jsme se postupně dostali na 2 procenta a letos propadneme zase téměř na 3 procenta. A příští rok je bezpečně překročíme. To nově odhaduje i ČNB, kdy pro letošní rok počítá s deficitem 2,7 procenta a pro příští rok už 3,1 procenta. A strukturální schodek, tedy ten nejdůležitější ukazatel očištěný o mimořádné události v ekonomice a vlivy hospodářského cyklu, by měl letos dosáhnout 2,6 procenta HDP, a to z loňských 2,1 procenta. Podle původního plánu konsolidace by měl přitom být letos maximálně 1,75 procenta HDP. To je obrovský propad.

Řečeno s Miroslavem Zámečníkem, Češi nikdy nezažili, že by nad sebou ztratili kontrolu a byli svými věřiteli nuceni seškrtat rozpočet (…) „Protože tvářit se, že můžeš všechno, není zadarmo.” Je to jako se slavným friedmanovským obědem, který nikdy není zadarmo. Někdo to vždycky nakonec zaplatí. A to buď hned, tedy přerozdělením peněz, nebo v budoucnu skrze splácení dluhu. Vědí to i Babiš s Michlem. Ale proč by je to mělo trápit, když svoji úlohu osobnosti v dějinách ve svých funkcích naplní.

Newsletter vznikl díky podpoře mezinárodní poradenské společnosti RSM, vašeho partnera nejen pro daně, mzdy a technologická řešení.

Narážka na Agrofert, že mu vyhovují nízké sazby ČNB je zbytečná.

Agrofert má 75 % úvěrů v zahraničních měnách, primárně euro. Pouze 25 % v korunách.

Takže v porovnání s konkurencí menších a středních podniků, které dominantně úvěrují v korunách, mu to naopak dává konkurenční výhodu.

Opravdu nerozumím, proč se o inflaci 2021-2023 hovoří v souvislosti s tím, že je poptávková

Spotřeba domácností klesala až do 1Q21

2Q21 a 3Q21 rostla

4Q21 a pak celý rok 2022 klesala

Ano, v ekonomice bylo od covidu hodně peněz, ale spotřeba domácností klesala, rostly naopak úspory domácností.