Jakub Kuneš: Mileinomika po argentinsku

Jaké jsou výsledky ekonomické šokové terapie?

Zanedlouho to budou 2 roky od doby, kdy se v Argentině úřadu prezidenta chopil rockový bouřlivák Javier Milei. Od té doby se ekonomika Argentiny otřásá v základech. V zemi s hluboce zakořeněnou krizí veřejných financí, hyperinflací a rozsáhlými dotacemi nastoupila vláda nekompromisních škrtů, která během pár měsíců změnila fiskální bilanci, potlačila inflaci a snížila závislost na sociálních transferech. Mileiova šoková terapie tak i po necelých dvou letech zůstává předmětem vášnivých debat, avšak její účinky nelze přehlížet.

A zase ta inflace

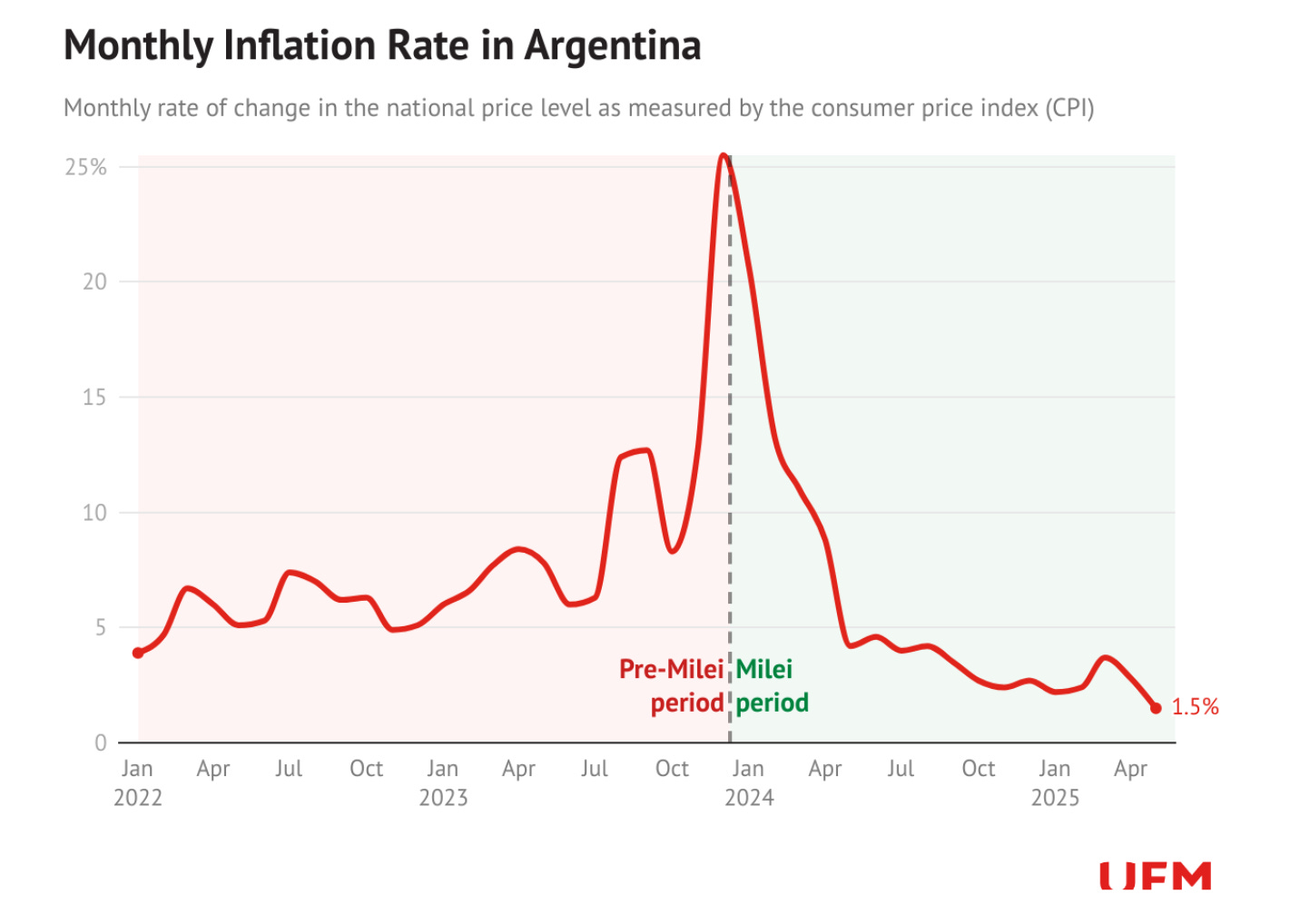

V Česku máme zajisté ještě v živé paměti období vysoké inflace, o jejíž škodlivosti pro státní rozpočet, podnikatele, ale i běžné občany, se snad dlouze bavit nemusíme. Česká inflace je však oproti té argentinské jen slabým odvarem. Zatímco v Česku dosáhla v roce 2022 rekordně vysoká průměrná roční míra inflace 15,1 %, musela se Argentina ještě relativně nedávno potýkat s inflací 25,5 %, avšak meziměsíční! Není divu, že právě inflace byla pro většinu Argentinců největším strašákem.

O to potěšující jsou nejnovější data z května 2025, podle kterých meziměsíční inflace (ukazující, o kolik se změnily spotřebitelské ceny oproti předchozímu měsíci) poklesla na 1,5 %, což je na české poměry mimořádně vysoké číslo, avšak v Argentině fenomenální výsledek, jelikož pod 1,5 % se meziměsíční inflace dostala naposledy v listopadu 2017. Pokud se také podíváme na průměrnou meziměsíční inflaci za posledních 10 let, činí průměr 4,4 %.

Fiskální dieta

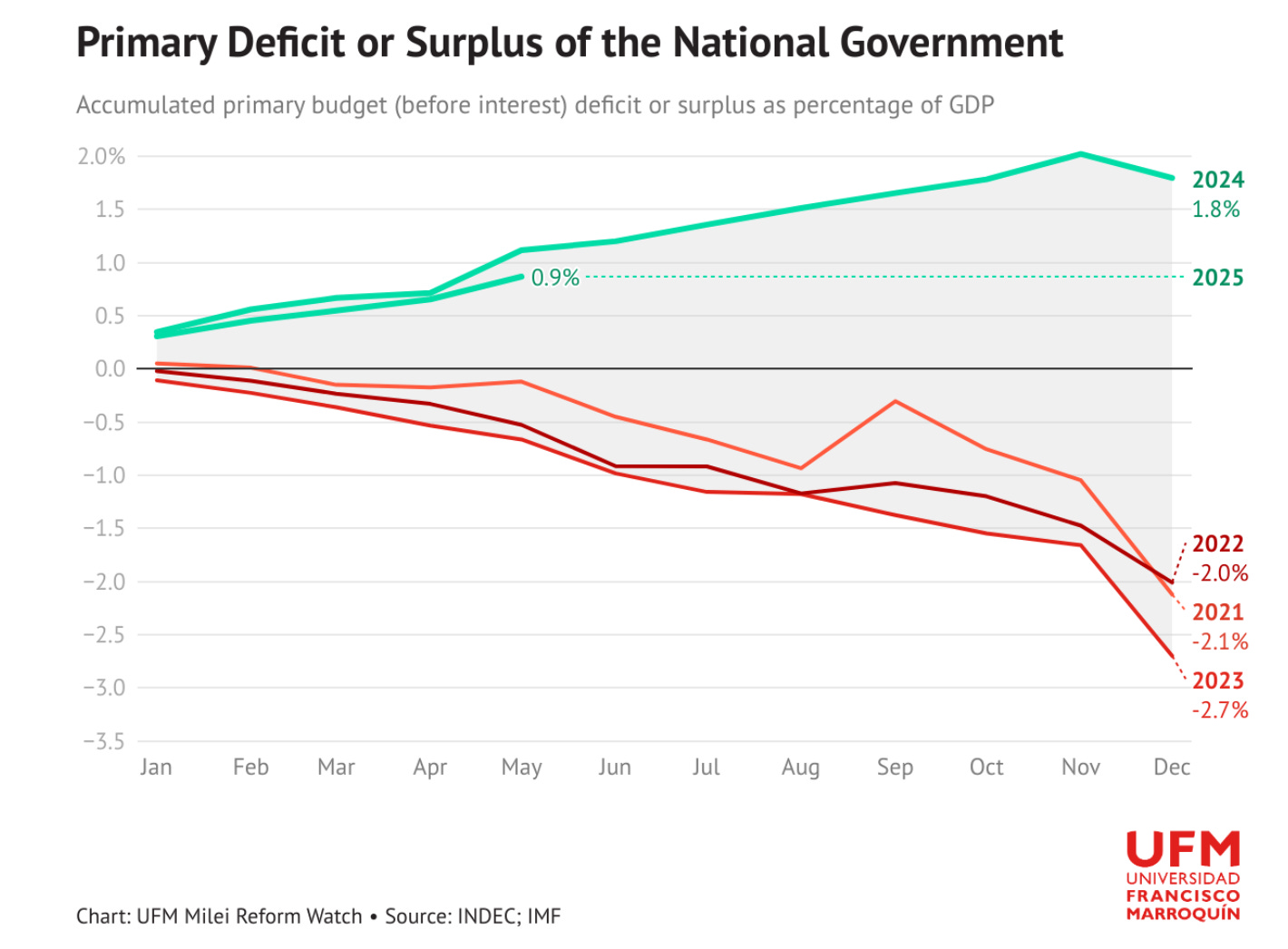

Cesta za záchranou Argentiny také spočívá ve fiskálních restrikcích. V celkovém pohledu lze konstatovat, že Argentina zažívá zlaté časy z hlediska fiskální disciplíny. Z hlediska primárního salda, tedy salda bez započtení úroků (a bez následků hospodaření předchozích vlád), se rozpočet ihned po nástupu Mileie dostal do zelených čísel.

Velká pozornost je v Argentině věnována dotacím, které před nástupem argentinského libertariána v roce 2023 tvořily 1,43 % argentinského HDP, v roce 2024 pak 0,97 %. Konkrétně se pak o jednu třetinu (měřeno nikoliv nominálně, ale ve vyjádření vůči HDP) snížily dotace na energie a dopravu a o necelou polovinu ostatní dotace (zejména dotace na pitnou vodu a kanalizační služby).

Fiskální restrikce a chudoba

Ve veřejném prostoru se čas od času objevily znepokojivé zprávy o tom, že se lidé v Argentině propadají do chudoby a že argentinská administrativa necitlivě ořezává sociální transfery obyvatelům. Za prvé je nutné říct, že před příchodem Mileie tvořily sociální výdaje 67 % výdajů státního rozpočtu. Pokud tedy mělo dojít k fiskální konsolidaci, tak se škrty logicky musely týkat právě i oblasti, která představuje dvě třetiny výdajové strany rozpočtu.

Následně přichází další zákonitost – pokud dojde (a nezbytně nutně také došlo) k úsporám v sociálních transferech, logicky se někteří příjemci těchto transferů propadnou do chudoby. To samozřejmě není úplně příjemný jev, ale do jaké zkázy vede roztočená spirála sociálních transferů můžeme vidět… v Argentině.

V první polovině roku 2024 se tak míra chudoby v Argentině zvýšila ze 42 % na 53 %. Výborné zprávy však přinesla druhá polovina roku, ve které se míra chudoby snížila na 38 %, čili ještě pod úroveň před příchodem Mileie. Pokud by někdo dokázal v zemi snížit za rok míru chudoby o 4 procentní body, zasloužilo by to uznalé pokývání hlavou. Pokud však dojde k takovému snížení, navíc při nezanedbatelných škrtech v oblasti sociálních výdajů, zaslouží poplácání po ramenou. Pro rodinné rozpočty Argentinců je také povzbuzující oživení růstu reálných mezd, které v posledních let v zásadě konstantně klesaly.

Oživení se však netýká jen reálných mezd, ale také celé ekonomiky. Ve druhém čtvrtletí 2025 došlo k meziročnímu nárůstu HDP o pozoruhodných 7,6 % a celkový růst roku 2025 se očekává na úrovni 5,2 %, rok následující pak 4,3 %. Pokud se podíváme blíže na růst HDP, tak velkým tahounem by měla být spotřeba domácností a velmi zajímavý vývoj pozorujeme u tvorby hrubého fixního kapitálu (investice), která v souvislosti s fiskálními škrty v roce 2024 poklesla o 17,2 %, nicméně v letech 2025 a 2026 se očekává růst o 29,8 %, respektive 15,4 %.

Kurz pesa na vodítku

Obecně trochu stranou zůstává ve veřejné debatě problematika kurzu argentinského pesa. Pojďme se nejprve podívat na to, jakým způsobem může centrální banka přistupovat ke směnným kurzovým režimům. Lze říct, že dva krajní modely kurzových režimů, kterými jsou volně plovoucí kurz (kurz je určen poptávkou a nabídkou na trhu bez intervence ze strany centrální banky) a fixní kurz (měna je pevně navázána na jinou měnu, například je pevně stanoveno, že 1 EUR = 24 Kč a centrální banka udržuje kurz pomocí intervencí, tedy nákupy a prodejem měny).

Pakliže neuvažujeme specifický systém spočívající v dolarizaci (termín, který se obecně používá pro substituci i jinou měnou než dolarem), tak mezi těmito póly existují různé „hybridní“ varianty. Jedná se například o řízený floating, ke kterému má nejblíže Česko, spočívající v tom, že režim je formálně plovoucí, ale centrální banka intervenuje v případě, že tak na základě vývoje uzná za vhodné.

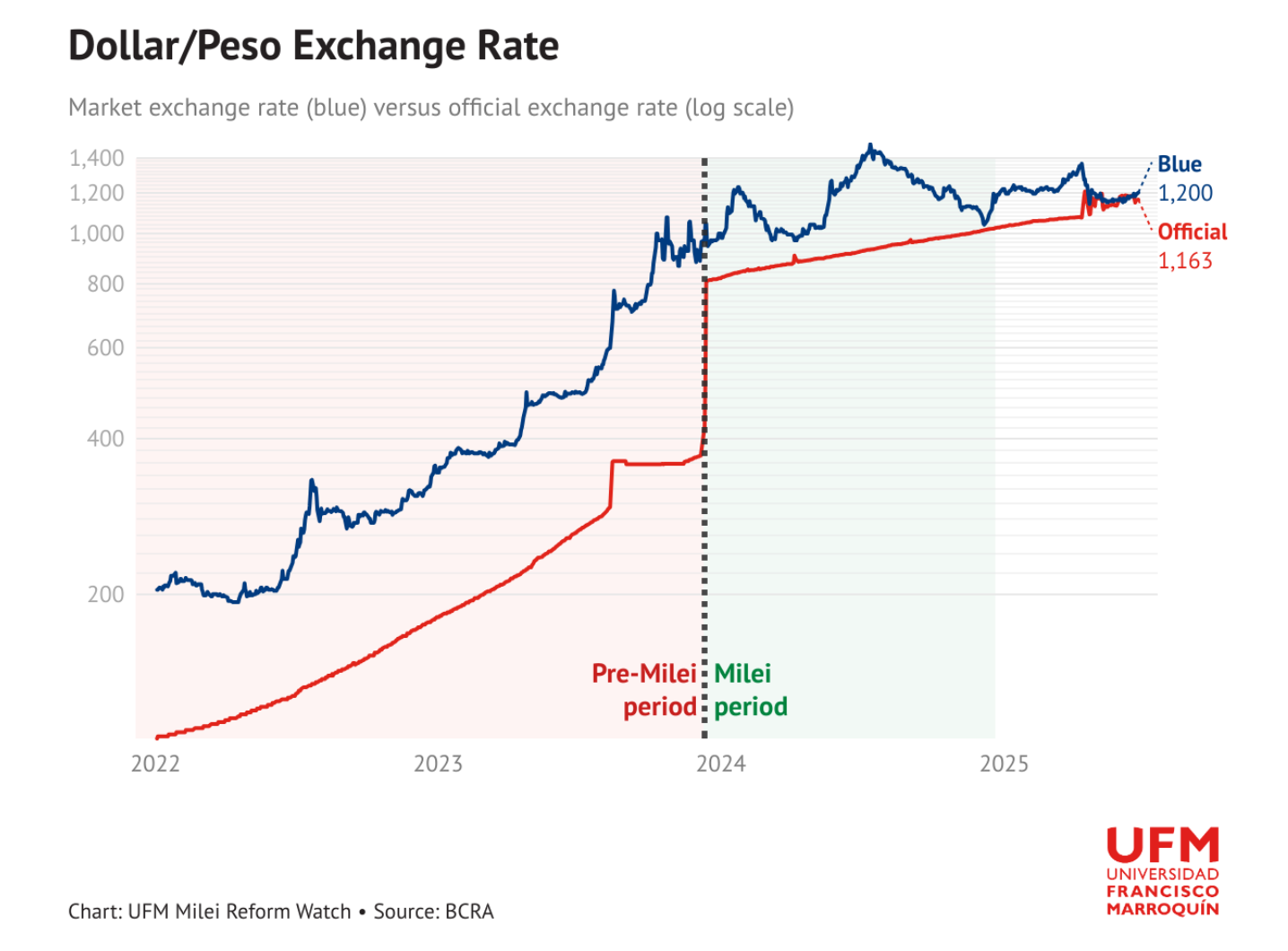

Javier Milei po svém zvolení prudce devalvoval peso a zavedl tzv. crawling peg, který spočíval v devalvaci oficiálního (červeného) kurzu pesa o 2 % každý měsíc. Jedná se o systém, který můžeme vnímat jako jakousi třetí cestu vedle fixního a plovoucího kurzu. Společně s oficiálním kurzem také existuje kurz neoficiální („Dólar blue“), který vznikl v roce 2001 jako důsledek tvrdých vládních restrikcí používání dolaru v argentinské ekonomice. Zajímavostí je, že černý trh je v Argentině tak populární, že kurz „modrého dolaru“ je pravidelně zveřejňován jako paralelní kurz s kurzem oficiálním.

Mechanismus crawling pegu vytvářel předvídatelný kurzový režim po razantní devalvaci tím, že peso oslabuje v malých a kontrolovaných krocích. Od února 2025 pak devalvace v režimu crawling peg zpomalila na 1 %.

Problém však pro Argentinu nastával ve chvíli, kdy tempo růstu cenové hladiny bylo rychlejší než administrativní znehodnocení pesa (crawling peg). Jinými slovy byla meziměsíční inflace vyšší než „meziměsíční devalvace“. Ačkoliv to nemusí být na první pohled intuitivní, tento stav znamenal reálné zhodnocení pesa, a tedy argentinští producenti ztráceli konkurenceschopnost v zahraničí, jelikož zboží z Argentiny se v zahraničí zdražovalo a trpěl export.

Představme si to na příkladu:

v lednu 2024 byl směnný kurz 1 dolar = 1 000 peso

na základě 2% devalvace byl v únoru kurz 1 dolar = 1 020 peso

meziměsíční inflace v únoru 2024 ale činila 13,2 %, tedy cenová hladina v Argentině vzrostla o 13,2 % (výrazně rychleji než kurzová změna)

Uvažujme pro příklad, že v lednu stála bageta v Argentině 1 000 peso, to odpovídalo 1 dolaru. V únoru již stála 1 132 peso, ale nový směnný kurz byl jen 1 dolar = 1 020 peso. V únoru tedy bageta stála 1,11 dolaru.

Výsledek? Argentinská bageta se v zahraničí zdražila na 1,11 dolaru, přestože peso nominálně oslabovalo. Reálný efekt byl však opačný – peso posílilo, což mělo negativní důsledky na exportéry, navíc za situace, kdy Argentina v roce 2024 exportovala více (80 miliard dolarů) než importovala (61 miliard dolarů), zejména pak produkty související s rostlinnou a živočišnou výrobou.

Jak je patrné z grafu směnného kurzu dolaru a pesa, Argentina po relativně krátkém období jednoprocentního crawling pegu přešla na plovoucí režim, což byl krok, ke kterému Mileiova Argentina potřebovala čas. Jeden z problémů spočíval v nedostatku devizových rezerv centrální banky Argentiny, která by tak měla jen minimální prostor pro „obranu kurzu“ v situaci, kdy existovala oprávněná obava z prudkého a nekontrolovaného znehodnocení měny. Varováním byl argentinský přechod z fixního na plovoucí kurz v lednu 2002, což tehdy vyústilo ve znehodnocení pesa během pár měsíců, kdy došlo ke změně směnného kurzu z 1 USD = 1 peso na 1 USD = 4 peso, ale souběžně s tím také explodovala inflace. Tomu se tak logicky potřeboval Milei nutně vyhnout.

Pro Mileie by tedy tento krok znamenal vystavování se riziku, že domácnosti a společnosti by začaly provádět tzv. měnovou substituci (v širším slova smyslu), tedy že by začaly hromadně nakupovat cokoliv, co není v pesu, jako jsou dolary, umění, zlato apod., což by znamenalo další tlak devizový trh a tím i další oslabování pesa.

Oslabení pesa by pak znamenalo, že by v Argentině došlo ke zdražení zboží, které je do země dováženo ze zahraničí, jako jsou například stroje, vozidla a elektronika (výrobek za 10 dolarů by již nestál argentinské spotřebitele 10 000 peso, ale například 15 000 peso). Výsledkem by tak byla sekundární vlna inflace. Dalším rizikem by pak představovala ztráta nad inflačními očekáváními, protože ekonomické subjekty by zřejmě přestaly důvěřovat cenové stabilitě a začali by „předbíhat inflaci“ cenovým a mzdovým chováním (tzv. de-anchoring expectations). Připomeňme si, že to vše již za situace neúměrně vysoké inflace.

Nemysleme si však, že crawling peg je zázračný nástroj. Centrální banka byla nucena nemalým způsobem pálit svoje devizové rezervy na obranu oficiálního směnného kurzu. V dubnu letošního roku však přišel pro Argentinu mimořádně důležitý okamžik – úvěr od Mezinárodního měnového fondu. Součástí úvěru byla také podmínka přechodu „na nový devizový režim s větší flexibilitou směnného kurzu“. To znamenalo, že Argentina opustila crawling peg a přešla na řízený plovoucí kurz v pásmu, což v praxi znamená, že bylo stanoveno měnové pásmo, které se pohybuje v rozmezí 1 000 až 1 400 pesos za dolar a toto pásmo se bude každý měsíc rozšiřovat o 1 %.

Úvěr od Mezinárodního měnového fondu však není pouze peněžní účetní operace, jelikož úvěr je podmíněný tím, že argentinská vláda bude například pokračovat ve fiskální konsolidaci a strukturálních reformách.

Pozitivním indikátorem pro Argentinu je také tzv. Country risk, což je jeden z hlavních ukazatelů důvěryhodnosti státu na globálních finančních trzích. Jedná se o rozdíl mezi výnosem 10letých argentinských vládních dluhopisů a výnosem 10letých amerických státních dluhopisů. Jinými slovy musí argentinská vláda investorům nabídnout o 7,3 procentního bodu vyšší výnos, než kolik nabízí americká vláda, aby byla vůbec schopna prodat svoje dluhopisy. Jedná se o jakousi rizikovou přirážku, která odráží například riziko nesplacení dluhu (default), měnovou nestabilitu (inflace, kurzový vývoj) nebo politické riziko v zemi. Čím nižší je tedy tento ukazatel, tím větší důvěru mají investoři ve schopnost vlády splácet své závazky. Přestože hodnota 7,3 není něco, co by znamenalo uspokojivý stav, pozitivní je trend tohoto parametru, který je klesající.

Pokud se vám newsletter líbí, dejte odběr a přepošlete ho přátelům a známým, které by řešená témata mohla zajímat.