Babiš, Fiala, Sobotka, Nečas: Kdo lépe investoval vaše peníze? Odpověď vás překvapí

Zpátky do minulosti: Analýza investic v české ekonomice

Závěry ekonoma ohledně investiční aktivity musí zůstat střízlivé a opatrné – zejména pokud jde o připisování zásluh, či provinění jednotlivým vládám. Ve veřejné debatě často zaznívá jednoduchá rovnice: „dobrá vláda = vysoké investice, špatná vláda = nízké investice“. Taková interpretace je však ekonomicky zjednodušující. Investice nejsou pouze otázkou politické vůle, ale výsledkem složitého souběhu makroekonomických podmínek, institucionálních omezení, cyklického vývoje a časových zpoždění.

Než přistoupíme ke srovnání investiční aktivity v čase, je nutné vymezit několik klíčových ekonomických souvislostí.

Problém velikosti státu a efekt vytěsňování

Vůči požadavku „maximalizace veřejných investic“ je třeba být maximálně opatrný. Intuitivně zní vyšší investice jako jednoznačné dobro. Makroekonomická realita je však složitější. Veřejné investice jsou totiž financovány z daní nebo dluhem a pokud stát výrazně zvýší své investiční výdaje a financuje je emisí dluhopisů, vstupuje intenzivněji na finanční trh. Tím může docházet k tzv. efektu vytěsňování (crowding out):

stát si půjčuje větší objem prostředků,

roste poptávka po kapitálu,

úrokové sazby jsou vyšší, než by byly bez těchto půjček,

část soukromých projektů se stává nerentabilní,

soukromý sektor investuje méně.

Důsledkem může být situace, kdy vyšší veřejné investice nejsou čistým přírůstkem kapitálu v ekonomice, ale pouze nahrazují investice soukromé. Tento efekt je silnější v prostředí plné zaměstnanosti, napjatého trhu práce a vyšších úrokových sazeb, tedy v podmínkách, které Česká republika zažila například v letech 2017–2019 nebo 2022–2025. Velké množství veřejných projektů totiž „odsává“ z trhu práci, technologie, čímž zvyšuje jejich cenu.

Na druhé straně příliš nízké veřejné investice představují jiný problém. Stát zajišťuje veřejné statky, které soukromý sektor neposkytuje v dostatečném množství: Dopravní infrastrukturu, obranu, část vzdělávacího systému, základní výzkum či síťové infrastruktury. Podinvestovanost v těchto oblastech omezuje dlouhodobý potenciální růst ekonomiky, a navíc vytváření behaviorální odezvu jedinců ve společnosti, která může mít dlouhodobé dopady.

Z pohledu ekonomie tedy u veřejných investic nehledáme maximum, ale optimum: Takovou úroveň veřejných investic, která podporuje dlouhodobý růst, aniž by nadměrně vytěsňovala soukromou aktivitu nebo destabilizovala veřejné finance.

Čtěte také:

Proč Západ mluví o kompromisu s režimem, který čeká na konec světa

·Dlouhodobě sleduji na síti X jemenskou analytičku Nadwu Al-Dawsari. Nadwa je výzkumnice a spolupracovnice Middle East Institute ve Washingtonu, která strávila dvě desetiletí v terénu – s jemenskými kmeny, v oblastech ovládaných Húsíi a analyzovala íránské sítě v regionu. Nepíše často, ale když píše, bývá to přesnější než většina toho, co vychází v západ…

V českém kontextu se investice sektoru vládních institucí dlouhodobě pohybují přibližně mezi 3 až 5 % HDP. Na celkové hrubé tvorbě fixního kapitálu (GFCF) se veřejný sektor podílí zhruba 15 až 22 %, zatímco 75 až 85 % investic realizuje sektor soukromý. Česká ekonomika jako celek přitom patří v rámci EU mezi investičně nadprůměrné – celkové investice často dosahují 26 až 27 % HDP. Z toho plyne zásadní závěr: Vláda má přímou kontrolu jen nad menší částí celkové investiční aktivity.

Cykličnost investic je dominantní faktor

Investice jsou ze své podstaty velmi procyklické. V období růstu, optimismu a nízkých úrokových sazeb firmy rozšiřují kapacity, investují do technologií a budov. V recesi nebo při zvýšené nejistotě projekty odkládají. V české ekonomice posledních patnácti let lze většinu výrazných výkyvů vysvětlit právě cyklickými faktory:

2009–2013: Hluboký propad investic v důsledku globální finanční krize a následné evropské dluhové krize, doprovázený fiskální konsolidací.

2014–2018: Silné oživení, podpořené růstem eurozóny, dočerpáváním evropských fondů a extrémně nízkými sazbami.

2019: Předpandemický vrchol investiční aktivity.

2020–2021: Prudký pokles kvůli pandemii a přerušeným dodavatelským řetězcům.

2022–2023: Oslabení investic v prostředí energetické krize, vysoké inflace a výrazně zvýšených sazeb ČNB.

2024–2025: Postupná stabilizace a oživení v návaznosti na pokles inflace a obnovení reálného růstu mezd.

Z makroekonomického hlediska lze odhadnout, že většinu variability celkových investic v české republice vysvětlují globální a evropské faktory: Vývoj v Německu, měnová politika ECB, ceny energií, dostupnost úvěrů a geopolitické napětí, které ovlivňují vnímání rizika na konci hodnotových řetězců, do kterých se česká ekonomika zapojuje. Přímý vliv vlády je zde sekundární. To samozřejmě neznamená, že vláda nemá vliv žádný. Znamená to však, že bez zohlednění hospodářského cyklu nelze férově srovnávat investiční čísla jednotlivých kabinetů.

Zpoždění efektů: Politika dnes, investice za několik let

Další klíčový aspekt představují časová zpoždění (tzv. lagy). Hospodářská politika nepůsobí okamžitě. U veřejných investic je zpoždění obzvlášť výrazné:

příprava velkých infrastrukturních projektů trvá několik let (běžně klidně 4 až 10 let),

proces zahrnuje územní řízení, EIA, projektovou dokumentaci, výběrová řízení a stavební povolení,

rozpočtové rámce jsou často nastaveny jako víceleté.

Nová vláda navíc zpravidla přebírá rozpočet připravený předchůdci, jak ukázala letošní rozpočtová taškařice. V prvním roce funkčního období tak realizuje převážně pouze „dědictví“ minulého kabinetu. Teprve ve třetím či čtvrtém roce se plně projevují její vlastní priority. Podobně funguje i nepřímý vliv na soukromý sektor. Změna daní, regulace nebo stavebního práva se do investičních rozhodnutí promítá se zpožděním, které je minimálně půl roku, spíš rok. Investiční cyklus firem je dlouhý a rozhodnutí jsou založena na očekávání budoucí poptávky a stability prostředí. Proto je metodologicky problematické přisuzovat konkrétní roční výsledek výhradně právě vládnoucímu kabinetu.

Veřejné vs. soukromé investice: Odlišná logika

Lidé často a rádi přisuzují zásluhy (a výsledky) soukromých investic veřejným investicím. Naopak když se ekonomice nedaří, mají od veřejných investic nerealistická očekávání. Rozlišení mezi veřejnými a soukromými investicemi je tak zásadní.

Veřejný sektor tvoří necelou zhruba šestinu celkových investic. Investuje především do infrastruktury, budov, obrany a veřejných služeb, rozhodování je politické a rozpočtově omezené s obtížnou argumentací návratnosti kapitálu, které by zajistilo flexibilní přístup k financování. Projekty mají dlouhou přípravu a dlouhý horizont návratnosti.

Čtěte také:

Naproti tomu soukromý sektor realizuje drtivou většinu investic, reaguje primárně na ziskovost, úrokové sazby, ceny energií, důvěru a zahraniční poptávku a je velmi citlivý na makroekonomickou stabilitu a předvídatelnost prostředí.

Když se tedy ve veřejné debatě říká, že „za této vlády se investuje málo“, je často řeč především o investicích soukromých, které vláda může ovlivnit jen nepřímo – prostřednictvím stability veřejných financí, kvality regulace nebo daňového rámce. I na to však potřebuje čas, zpravidla půlku svého čtyřletého mandátu. Kolik premiérů takový čas dostalo bez toho, aniž by museli řešit zásadní externí ekonomické šoky či rozpady vlastních kabinetů? Napočítáme je na prstech jedné ruky truhláře s dlouhou praxí.

Srovnání vlád v čase: Co lze a nelze říci

Při srovnání investiční aktivity českých vlád v časové řadě je nutné:

oddělit veřejné a soukromé investice,

očistit data o vliv hospodářského cyklu,

zohlednit evropské fondy (jejichž čerpání je samo o sobě cyklické),

brát v úvahu zpoždění mezi rozhodnutím a realizací.

Zjednodušeně lze říci, že žádná vláda v posledních dvou dekádách nepůsobila v „laboratorních podmínkách“. Každá čelila jinému externímu šoku – finanční krizi, evropské dluhové krizi, pandemii, energetické krizi či inflační epizodě.

Investiční výkonnost vlád tak nelze hodnotit pouze podle absolutní výše investic v daném roce. Relevantnější je sledovat stabilitu investičního rámce, kvalitu přípravy projektů a jejich reakci na aktuální podmínky, schopnost čerpat evropské zdroje, vytvářet prostředí pro předvídatelnost hospodářské politiky, na kterou mohou firmy a domácnosti reagovat vlastními rozhodnutími.

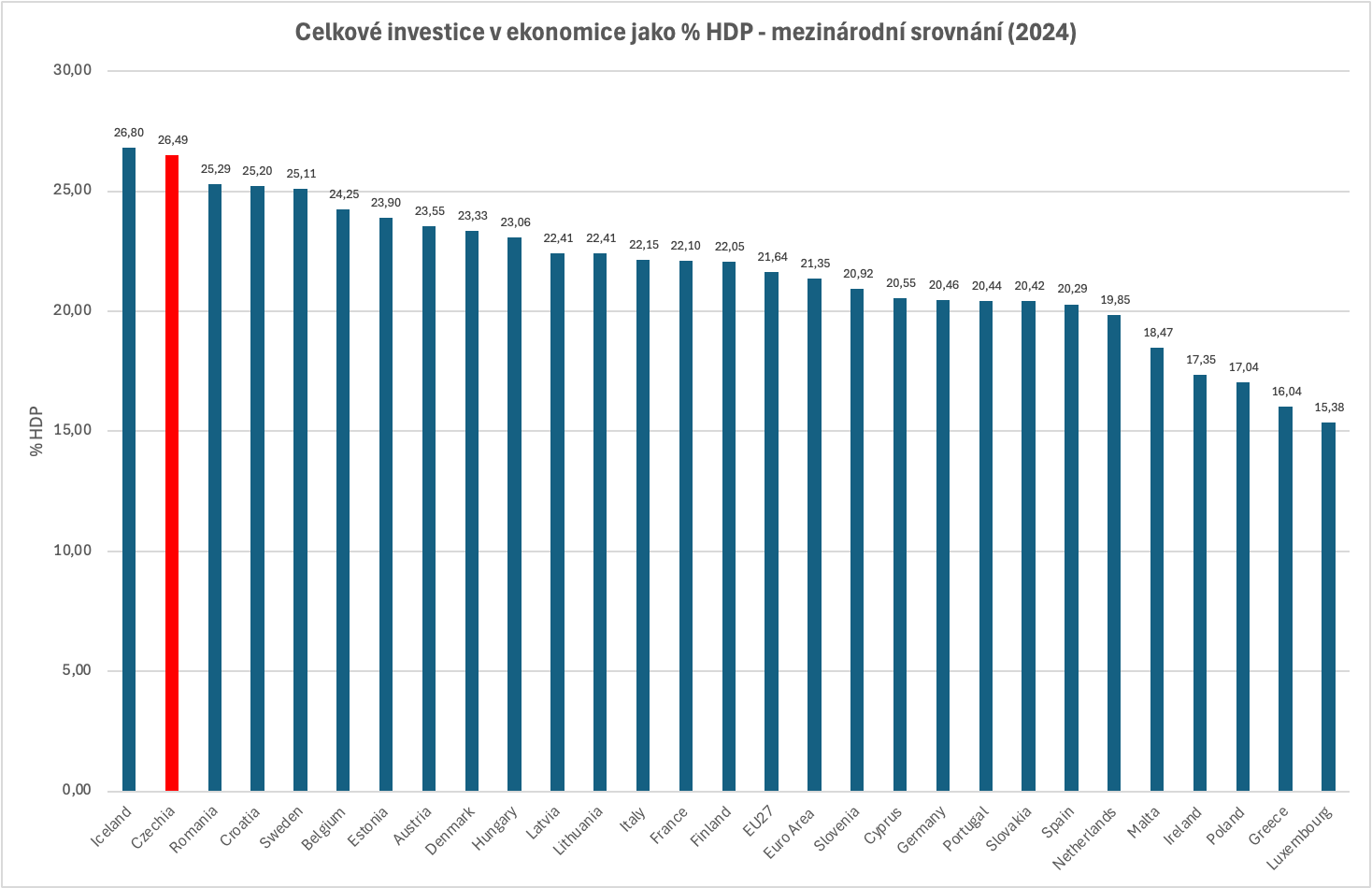

Mezinárodní srovnání

Pojďme se konečně podívat na data.

Mezinárodní srovnání v rámci Evropské unie ukazuje, že Česká republika rozhodně nepatří mezi investičně slabé ekonomiky. Naopak, s podílem celkových investic kolem 26 až 27 % HDP se dlouhodobě řadí mezi nejvíce investující země EU. Vyšší investiční míru dosahují zpravidla jen menší nebo konvergující ekonomiky, případně země s výraznými infrastrukturními programy. Česká pozice je ale strukturálně podmíněna – silná průmyslová orientace, exportní charakter ekonomiky a kapitálová náročnost výroby přirozeně generují vyšší potřebu fixních investic než v ekonomikách založených převážně na službách.

Zdroj: Vlastní zpracování z dat Eurostat

Také v oblasti veřejných investic se Česká republika pohybuje nad průměrem EU, s podílem přibližně 4,5 až 5 % HDP. Vyšší hodnoty vykazují především státy střední a východní Evropy, které stále dohánějí infrastrukturní deficit a intenzivně čerpají evropské fondy, případně některé severské země s vysokou fiskální kapacitou. Naopak jižní státy Eurozóny, zatížené vyšším veřejným dluhem, investují relativně méně. Česká investiční aktivita tak v evropském kontextu nepůsobí poddimenzovaně; spíše odpovídá fázi ekonomické konvergence a institucionálním možnostem země.

Z těchto dat vyplývá důležitý závěr pro domácí debatu: problém České republiky nespočívá primárně v objemu investic, ale spíše v jejich struktuře, efektivitě a schopnosti realizace. V evropském srovnání investujeme hodně – otázkou zůstává, jaký dlouhodobý růstový efekt tyto investice skutečně přinášejí.

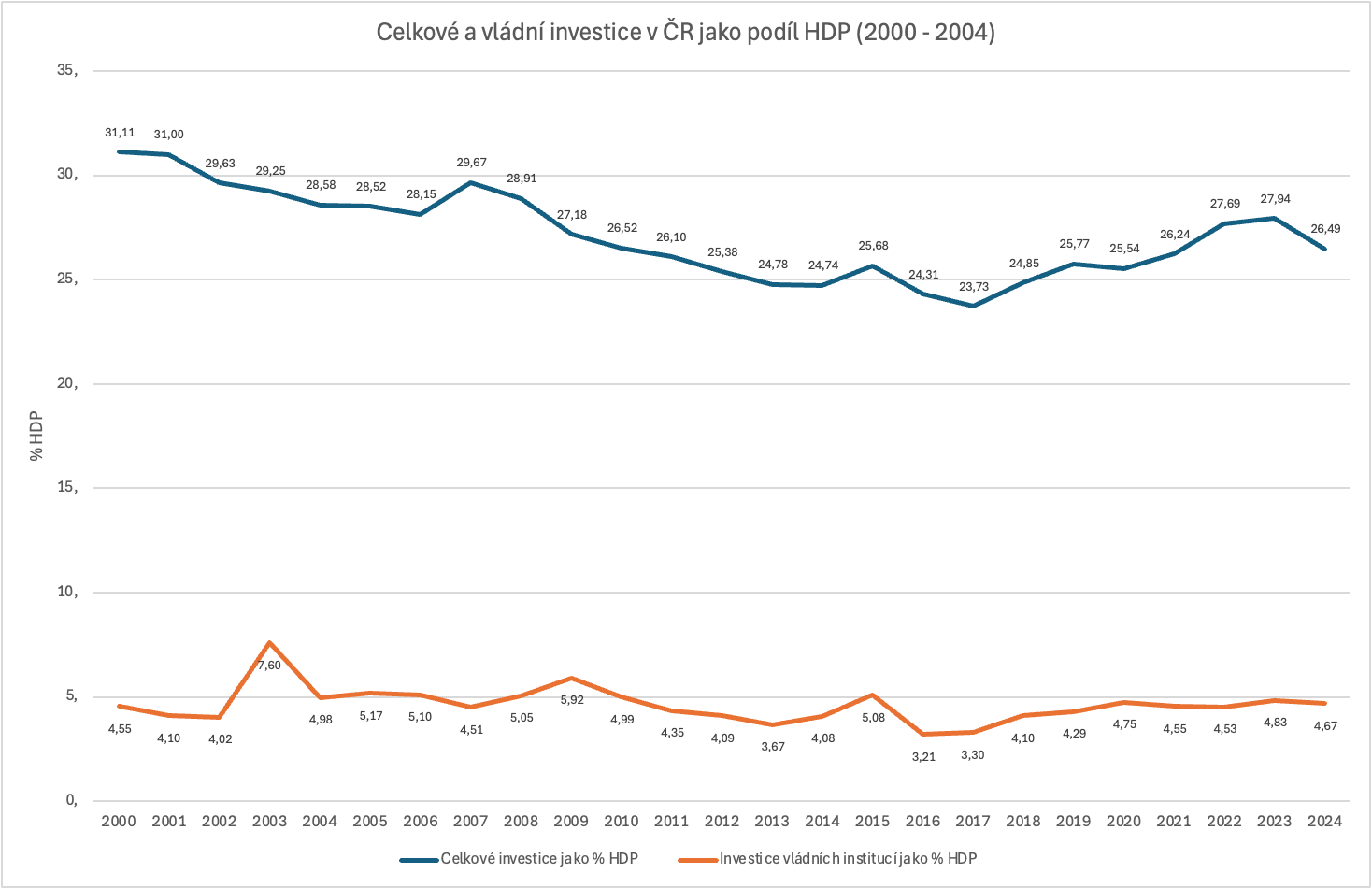

České investice

Graf níže zachycuje vývoj celkových a vládních investic jako podílu na HDP v letech 2000 až 2024. Na první pohled svádí k jednoduché interpretaci: V určitých obdobích investice rostou, v jiných klesají. A nabízí se otázka, která vláda „investovala více“ a která „méně“. Takové závěry je však třeba činit velmi opatrně.

Čtěte také:

Jak velká krize se řítí na Evropu a v čem se liší od roku 2022?

·Můj energetický bratr se k Hormuzské krizi vyjádřil nedávno, tak já musím taky, aby neměl pocit, že sežral všechnu energetiku světa. Pokusil jsem se nabídnout jiný, trochu optimističtější pohled, ale nějak se to zvrtlo.

Jak již víme, celkové investice jsou z převážné části tvořeny soukromým sektorem a jejich vývoj je silně procyklický – reagují na globální hospodářský cyklus, vývoj v Německu, úrokové sazby či mimořádné šoky typu finanční krize nebo pandemie. Většina výrazných zlomů v grafu (pokles po roce 2008, oslabení kolem roku 2012–2013, covidový výkyv či energetická krize) odpovídá právě těmto makroekonomickým faktorům, nikoli výhradně změnám vlád. Odbornými slovy: Vývoj investičního podílu na HDP vykazuje výraznou nelinearitu a více strukturálních zlomů, jednoduchý lineární trend či jednoduchá funkce nejsou schopny zachytit pozorovanou dynamiku.

Ani u samotných vládních investic nelze mechanicky připsat vývoj konkrétním kabinetům. I toto jsme si již vysvětlovali: Veřejné investice mají dlouhé přípravné fáze a jejich realizace často přesahuje jedno volební období. Nová vláda navíc zpravidla přebírá rozpočet i rozběhnuté projekty po předchůdcích, takže první jeden až dva roky jejího působení odrážejí spíše „dědictví aneb…“ než novou politiku. Výkyvy vládních investic jsou v konvergujících ekonomikách střední a východní Evropy výrazně ovlivněny čerpáním evropských fondů, které probíhá v programových cyklech nezávislých na domácím volebním kalendáři.

Zdroj: Vlastní zpracování z dat Eurostat

Obrázek tedy umožňuje popsat nelineární a cyklický charakter investičního vývoje, ale neposkytuje dostatečný základ pro jednoznačné hodnocení jednotlivých vlád. Pro takové závěry by bylo nutné oddělit cyklické vlivy od strukturálních rozhodnutí, zohlednit časová zpoždění a analyzovat konkrétní investiční projekty a rozpočtové priority. Bez tohoto kontextu by jakékoli přímé přiřazování investiční dynamiky konkrétním premiérům bylo analyticky zjednodušující.

Závěrem

Otázka „jak investují jednotlivé vlády“ tedy nemá jednoduchou odpověď. Ekonomická analýza ukazuje, že investice jsou výsledkem interakce státu a trhu, domácí politiky a globálních podmínek, současných rozhodnutí a minulých projektů. Smysluplným cílem není nejvyšší možné číslo investic, ani maximalizace veřejných investic ukazujících, že premiér maká. Cílem je stabilní, efektivní a dlouhodobě udržitelné investiční prostředí – takové, které podporuje růst potenciálního produktu, aniž by přetěžovalo veřejné finance nebo vytěsňovalo soukromou aktivitu.

Newsletter vznikl díky podpoře mezinárodní poradenské společnosti RSM, vašeho partnera nejen pro daně, mzdy a technologická řešení.