Aleš Rod: Přichází ETS 2. Na pokles sazeb a levnější hypotéky zapomeňte

Inflace přetrvá i kvůli novým emisním povolenkám

V posledních letech se úrokové sazby v České republice staly klíčovým tématem pro domácnosti, firmy i investory. Všude kolem sebe slyším, že období vysokých sazeb vystřídá období nízkých sazeb. A bude zase veselo! Týká se to zejména diskuse o bydlení a úrokových mírách hypotečních úvěrů. Lidé už pochopili, že čekat na pokles cen nemovitostí nedává smysl – ten nenastane. Ale teď by měli pochopit, že nemá cenu čekat na pokles úrokové míry. Pokud čekáte, že hypotéky dramaticky zlevní na předcovidovou úroveň, v tomto ani příštím roce se nedočkáte. V dalším roce také ne. A pokud vás čeká refinancování hypotéky, připravte se na vyšší splátky.

Centrální bankéři pod lupou

Vše je o inflačních rizicích. Na růst inflačních rizik, která se v post-covidovém oživení spojila s energetickou krizí a nejistotou spojenou s ruskou agresí na Ukrajině, velmi dobře zareagovala Rusnokem vedená bankovní rada a nastavila u dvoutýdenní REPO sazby raketový růst z 0,50 % v červnu 2021 na 7,00 % v červnu 2022.

Jakkoliv se tento krok setkával s kritikou, ta šla většinou ruku v ruce s nepochopením hlavní role České národní banky (péče o finanční stabilitu) a nepochopením délky působení transmisního mechanismu (tedy toho, jak dlouho trvá, než se vysoké sazby propíšou do chování domácností a firem, a tím utlumí inflaci). To, jak výborně Česká národní banka zvládla inflační šok v postcovidových letech, bude jednou pozitivní případovou studí v učebnicích měnové politiky.

Ale zpět do současnosti. Úroková sazba, od které se odvíjí cena peněz, tedy i sazby komerčních úvěrů, od „sedmičkového“ vrcholu v polovině roku 2022 postupně poklesla na 3,50 %. Mnozí doufají, že centrální bankéři brzy přistoupí k dalšímu snižování sazeb, aby podpořili ekonomický růst a usnadnili přístup k úvěrům.

Aktuální makroekonomické ukazatele a prognóza ČNB z léta 2025 však naznačují, že takový scénář je nepravděpodobný. Inflační rizika zůstávají vyšší, částečně kvůli strukturálním problémům české ekonomiky, včetně expanzivní fiskální politiky a rostoucích rozpočtových deficitů, které podporují poptávkovou inflaci. Podívejme se na to blíže.

Inflace a její přetrvávající rizika

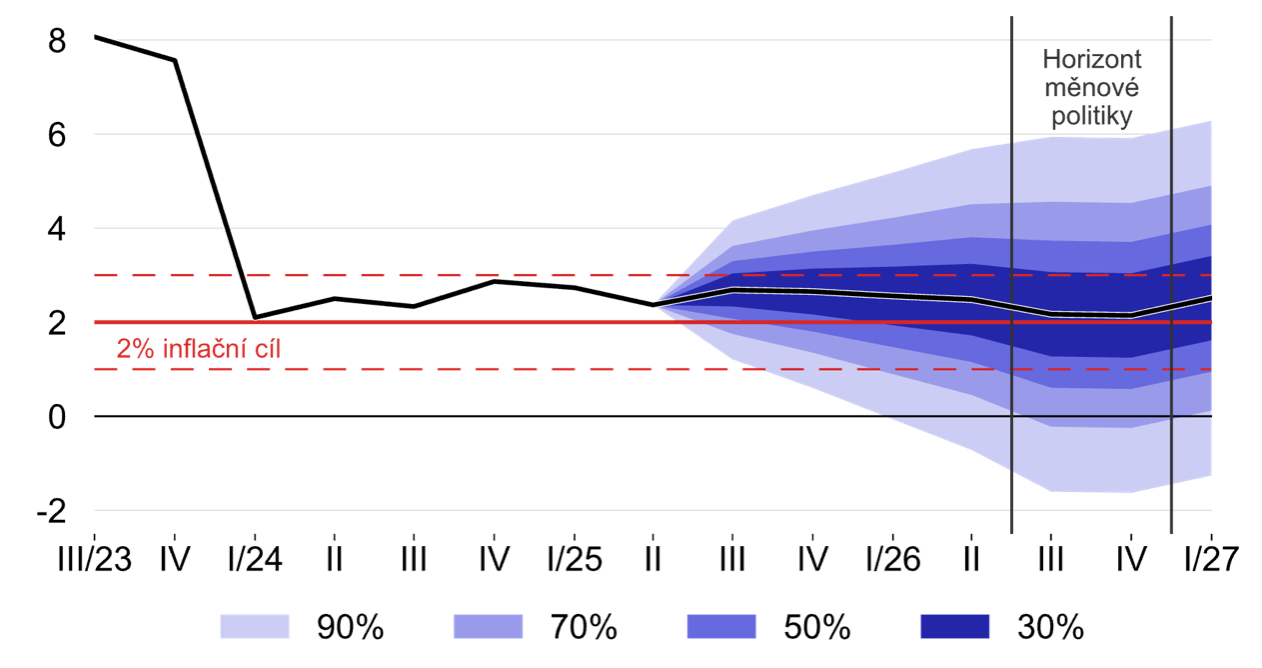

Podle letní prognózy ČNB (vychází 15.8.) zůstane inflace v horní polovině tolerančního pásma (tedy v pásmu 1–3 % nad dvojkou) minimálně až do druhé poloviny roku 2026. Očekává se, že v roce 2025 dosáhne průměrná inflace 2,6 %, v roce 2026 mírně klesne na 2,3 % a v roce 2027 pak zase mírně vzroste na 2,5 %. Tato hodnota je mimochodem ovlivněna i zavedením systému EU ETS 2, který v modelovaném scénáři centrální banky (29 EUR/t CO2) přinese primární inflační dopad ekvivalentní 0,4 procentního bodu (pp) a sekundární 0,2 pp. Při scénáři 57 EUR/t je ale modelovaný primární inflačního dopad 0,88 pp a sekundární dopad 0,3 pp. Pokud někteří tvrdí, že se EU ETS2 ve spotřebitelských cenách neprojeví, tak tým nejlepších makroekonomických analytiků v zemi si to nemyslí.

Graf: Prognóza inflačního cílování ČNB

Zdroj: www.cnb.cz

Inflační výhled odráží hlavně přetrvávající inflační tlaky, které brání uvolnění měnové politiky. Klíčovými faktory jsou pokračující růst cen služeb a pokračující tlak na ceny potravin kvůli rostoucím cenám zemědělských producentů.

Optimismus? Jen mírný

Červencové údaje ukazují mírné zpomalení celkové inflace na 2,7 % meziročně, především díky mírnějšímu tempu růst potravin a poklesu jádrové inflace (inflace bez volatilních položek). Tento vývoj může na první pohled působit optimisticky, ale podrobnější analýza odhaluje, že domácnosti nadále vnímají inflaci jako vysokou, což podporuje setrvačnost cenových tlaků. Rychlý růst mezd, který podle ČNB v roce 2025 dosáhne 6,6 % nominálně a v roce 2026 5,5 %, v kombinaci s napjatým trhem práce zvyšuje riziko mzdově-inflační spirály.

Přečtěte si také Markéta Malá: Elitářství poradců Petra Fialy aneb Občane, nač si stěžuješ

K tomu se přidává i aspekt voleb – ohlášené požadavky ministra Jurečky odměnit lidi na výplatní pásce státu štědrým růstem platů rozhodně inflační tlaky nesnižují, bez ohledu na to, jestli se tak stane nebo kde na to rozpočet vezme peníze. Ačkoliv ministr Stanjura řekl, že s tím rozpočet nepočítá, jednou vyřčený slib funguje jako závazek, minimálně v hlavách těch, kterých se týká.

Faktor mezd je obzvláště problematický v situaci, kdy ekonomika roste pomaleji, než by odpovídalo jejímu potenciálu – HDP má podle ČNB v roce 2025 vzrůst o 2,6 %, v roce 2026 o 2,6 % a v roce 2027 o 2,9 %. Persistence v růstu mezd a zvýšené marže firem v sektoru služeb tak představují další rizika, která ČNB označuje za střední pravděpodobnost s vysokým dopadem.

Může za drahé hypotéky i bobtnání státu?

Jedním z důležitých zdrojů inflačních rizik je expanzivní fiskální politika a s ní spojené rozpočtové deficity, a to nejen v České republice – v době, kdy se státy uzavírají do sebe a fiskální expanzí financují národní priority, to vytváří tlaky i na další státy činit stejně. Kdo chce s vlky žít, musí s nimi výt. Nebo je to naopak? ČNB hodnotí riziko veřejných financí jako velmi pravděpodobné a lze to číst tak, že vliv fiskální politiky bude hrát čím dál vyšší roli při prognózování inflačních rizik.

Není se čemu divit. Česká republika se dlouhodobě potýká s vysokými strukturálními deficity veřejných financí, které se navzdory konsolidačnímu úsilí vlády projevují v rostoucím zadlužení. Expanzivní fiskální politika, která zahrnuje valorizaci penzí nad rámec inflace, valorizaci dalších výdajů, štědré dotace podnikatelům i domácnostem a nedostatečnou snahu snížit systémovými kroky počet lidí na výplatnici veřejných institucí, přispívají k přehřívání poptávky, už jen tím, jak politické strany v současném honu na voliče nezodpovědně artikulují jeden slib za druhým.

Vysoké mandatorní výdaje na sociální dávky, penze a zdravotnictví omezují prostor pro úspory, což zvyšuje disponibilní příjmy domácností bez odpovídajícího růstu produktivity. ČNB upozorňuje, že nadměrný růst veřejných výdajů, včetně investic, přispívá k inflaci, zejména v sektoru služeb, kde je nabídka omezená. Růst agregátní poptávky tlačí na ceny, reálné mzdy mají v roce 2025 vzrůst o 3,6 % a v roce 2026 o 3,3 %, což podporuje spotřebu a vytváří živnou půdu pro inflaci. V neposlední řadě vysoký rozpočtový deficit zvyšuje potřebu financování dluhu, což tlačí na růst výnosů státních dluhopisů. Odměna, kterou očekávají věřitelé českého státu, se zvyšuje. Centrální banka k tomu logicky nebude netečná.

Opatrná měnová politika

Na svém srpnovém zasedání ČNB rozhodla o ponechání dvoutýdenní repo sazby na 3,5 %, což odpovídá očekávání všech lidí, kteří věděli, že se zasedání koná. Prognóza předpokládá, že krátkodobé tržní sazby (například tříměsíční PRIBOR) klesnou na 3,4 % v roce 2025, ale v roce 2026 se vrátí na 3,5 % a v roce 2027 vzrostou na 3,6 %, kvůli vyšším cenám nemovitostí, mzdám a sekundárním efektům ETS 2. Tento vývoj odráží očekávání ČNB, že dlouhodobá neutrální úroková sazba se pohybuje kolem 3,5–4 %, což je výrazně vyšší než před rokem 2020. Jestřábí tón guvernéra Aleše Michla podtrhuje prioritu udržení inflace v pásmu, které si centrální bankéři vykolíkovali.

Vyšší rovnovážná úroveň sazeb znamená omezený prostor pro snižování, a firmy i domácnosti by se měly připravit na trvale vyšší náklady na financování. Pro domácnosti a firmy je čekání na pokles sazeb rizikové. Na hypotečním trhu rostou sazby u nových úvěrů, s průměrem 5,2 % u pětiletých fixací a 5,5 % u desetiletých, ovlivněno rostoucími swapy. Navíc nedostatek nemovitostí nutí poptávku reagovat agresivně na možnosti koupě, ceny hypotečních úvěrů jsou de facto sekundární věc. Ceny nemovitostí mají v roce 2025 vzrůst rychleji než příjmy.

Kromě domácích faktorů hrají roli zahraniční vlivy. Jejich vývoj je ale hůře čitelný – protiinflační faktory ekonomické stagnace (Německo, cla) zmizíkují nejistoty ohledně cen komodit v geopolitickém chaosu. Sílící koruna může částečně utlumit zahraniční inflační tlaky, ale jednak velmi mírně, a druhak – ty nás momentálně pálit nemusí. Problémy máme doma.

Současná makroekonomická situace proto jasně ukazuje, že očekávání poklesu úrokových sazeb je neopodstatněné. Inflační rizika, poháněná mzdami, službami, ETS 2 a expanzivní fiskální politikou s deficitem kolem 2–2,6 % HDP, zůstávají vysoká. ČNB reaguje opatrně, s vyšší rovnovážnou úrovní sazeb, které při pohledu na ekonomickou aktivitu domácnosti i firmy začínají akceptovat jako nový normál. Úrokové sazby zkrátka dolů nepoletí, nemají k tomu důvod. Jen naše přání k tomu nestačí.

Líbil se vám newsletter? Přečtěte si také Karel Křivan: Jak potrestat ODS a volit

Kdybych se nedej bože chtěl dostat do Strakovky. Slíbím vyšší odpisy hypoték zaměstnancům z daní.