Aleš Rod: Neúspěch se neodpouští. Proč se tolik bojíme rizikového kapitálu

Můžeme se stát startupovou ekonomikou?

Ekonomiky, které čelí tlaku strukturálních změn a potřebě zvyšovat přidanou hodnotu, hledají nové cesty k posílení své konkurenceschopnosti. Česká republika přesně takovou ekonomikou je. Jedním z klíčových motorů transformace ze starého obchodního modelu levné průmyslové výroby navázané na nižší stupně dodavatelsko-odběratelské vertikály je sektor mladých, inovativních firem, tzv. startupů. Tyto firmy nejen zavádějí převratné technologie a nové obchodní modely, ale také formují celá odvětví, vytvářejí pracovní místa s vysokou kvalifikační náročností a podporují ekonomickou odolnost. Zároveň ve velké míře obsluhují koncový trh a generují vysokou přidanou hodnotu.

Podle dat Světové banky a OECD přispívají malé a střední podniky v rozvinutých ekonomikách zhruba 50 % k HDP a vytvářejí 60–70 % nových pracovních míst. Startupy, jako agilní součást této skupiny, rovněž naplňují podobnou roli – jejich růst a inovace přinášejí vysokou přidanou hodnotu i tvorbu pracovních míst. V evropském kontextu pak studie Evropské komise z roku 2023 uvádí, že technologické startupy generují v průměru o 20 % vyšší růst produktivity než tradiční odvětví, což ilustruje jejich klíčovou roli v moderních ekonomikách blízké budoucnosti.

Bude k takovým patřit i České republika? Pojďme se podívat, jak si stojíme a co nám v tom brání.

Bankovní ekonomika

V České republice rozvoj startupového ekosystému naráží na strukturální bariéry, které omezují jeho potenciál. Jednou z nejvýznamnějších bariér rozvoje startupů je významná orientace finančního systému na bankovní financování. Banky hrají nezastupitelnou roli při podpoře stabilních podniků a projektů s předvídatelným cash-flow, avšak pro startupy, které často operují v nejistém prostředí bez zajištění či prokazatelné historie příjmů, jsou bankovní úvěry hůře dostupné, velmi často dokonce nevyhovující. Analýza České národní banky z roku 2022 ukazuje, že pouze 5 % bankovních úvěrů v ČR směřuje k podnikům mladším dvou let, což odráží konzervativní přístup bank k rizikovým projektům. Tento nedostatek kapitálu v raných fázích brzdí startupy v jejich schopnosti škálovat a realizovat inovativní nápady bez všudypřítomného tlaku měsíční splátky a konsekvencí prodlení se splácením.

Zpátky do minulosti

Struktura naší ekonomiky bankovnímu financování nahrává, respektive velmi dlouho nepředstavovala orientace na banky zásadní problém v podobě obětované příležitosti. Průmyslová ekonomika, významně exportně orientovaná na západní trhy a dodavatelsky inklinující k silným a stabilním odvětvím, neměla nikdy velký problém s dostupností bankovních úvěrů pro klíčové hráče a jejich subdodavatele. Jestli banky něco milují, jsou to stabilita a předvídatelnost. České banky se navíc poučily z devadesátých let – divoká léta se sice propsala do bankovních bilancí, ale konsolidace bankovního sektoru umožnila velkým českým bankám vyčistit své bilance, a vtiskla jim do DNA ještě trochu více rizikové averze. A další věc. Jestli je bankovní ekonomika něčím charakteristická, pak je to sloní paměť na neúspěchy. Neúspěch se neodpouští, problémy se splácením, exekuce nebo insolvence jsou navždy zaznamenány a klienta může strategie „risk bude zisk“ dohnat klidně za dlouhá léta.

Domácnosti v pasti rizikové averze

Na to samozřejmě myslí občané ve svém vztahu k riziku ve své dvojjediné roli – jako podnikatelé i jako domácnosti. Nutno říci, že Češky a Češi do začátků v tržní ekonomice nedostali moc dobrou výbavu. Do ranných devadesátých let se tuzemské domácnosti prokousaly finančně negramotné z více než 40 let trvajícího komunistického marasmu, kde bylo vrcholem investice auto nebo chata. První setkání s vlastnickými podíly a akciemi v kuponové privatizaci zanechaly v české společnosti hořký dojem, který umocnily bankroty bank. I proto jsme byli dalších 20 let mezi premianty v držení likvidity na běžných (!) účtech, a to prakticky výhradně ve čtyřech největších českých bankách. Mobilitu bankovních klientů a zájem o kvalitu produktů v bankách rozhýbal až mediální tlak proti bankovním poplatkům, přijetí kodexu mobility bankovních klientů a – možná to někteří nebudou chtít slyšet – vstup Airbank na trh během podzimu 2011.

Trvalo dalších deset let, než díky generační obměně a vyšší dostupnosti informací o investování české domácnosti pochopily, že běžný a spořící účet nejsou ideálním způsobem, jak zhodnotit volné peníze. Rostoucí nákupy podílů ve fondech nebo investice do ETF či amerických akcií přes investiční platformy jsou sice posunem ve finanční gramotnosti, v nichž opět odehráli důležitou roli jedinci propagující investování ve veřejném prostoru, ale to samozřejmě rizikový kapitál do české ekonomiky nepřináší. Emise dluhopisů českých firem po sérii medializovaných neúspěšných případů spíše v hlavách investorů rozblikávají červenou kontrolku, než že by vzbuzovaly důvěru a zájem, veřejných úpisů akcií na pražské burze je tak málo, že průměrný Čech (na rozdíl od průměrného Američana) ani neví, co to znamená.

Nedostatek rizikového kapitálu začíná být stále větší problém, jehož důsledky jsou citelné.

Doping jménem riziko

Proč? Mnoho potenciálně převratných projektů zůstává na papíře nebo v hlavách svých tvůrců, protože banky jejich nápady neumí zafinancovat rozumnou sazbou (a s rozumnými požadavky na kolaterál), nadto se vlastníci podnikatelských nápadů bojí selhání a jeho věčného zápisu do bankovních registrů – ne každý má bohaté rodiče, příbuzné nebo dokáže strukturovaně prezentovat své myšlenky potenciálním investorům (mnohdy ani neví, kde je hledat). Dle OECD 73 % mladých lidí (15–30 let) v Evropě uvádí, že nemá na podnikání dostatek finančních prostředků nebo že finanční riziko je příliš vysoké pro zahájení vlastního podnikání.

Talentovaní podnikatelé tak často zůstávají v méně produktivních zaměstnáních, včetně státní správy, kde bezpochyby dřímá lidský kapitál desítek tisíc lidí s podnikatelským potenciálem. Motivace k podnikání tak není jen otázkou osobní odvahy, ale i systémových pobídek a přístupu ke kapitálu.

Navzdory tomu…

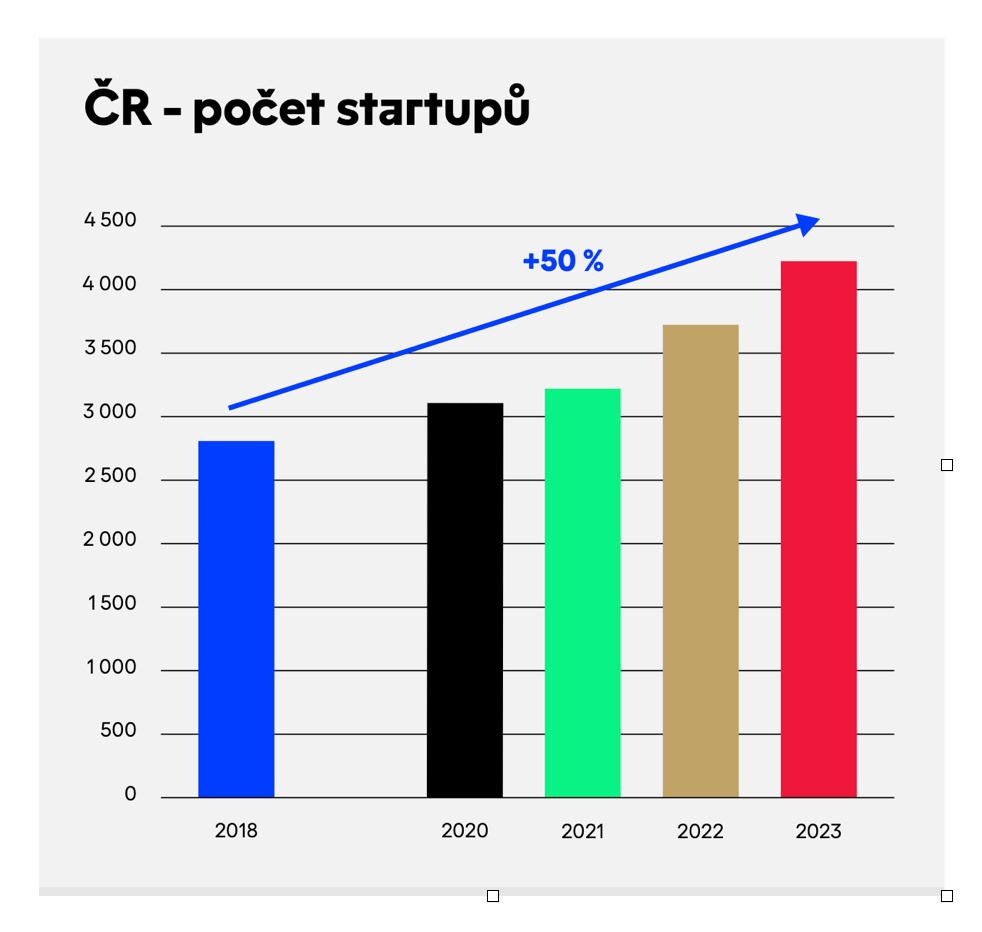

Navzdory těmto překážkám český startupový sektor v posledních letech výrazně posílil. To je skvělá zpráva. Podle Smart Market Reportu 2025 se počet startupů mezi lety 2018 a 2023 zvýšil z přibližně 2 800 na více než 4 200, což představuje růst o 50 %.

Obrázek: Počet startupů v čase

Zdroj: Startupjobs / Smart Market Report 2025

V roce 2023 zaměstnávaly startupy přibližně 160 000 lidí, což je dvojnásobek počtu zaměstnanců v celém českém finančním sektoru. Tyto firmy vyplatily na mzdách přes 130 miliard korun. To odpovídá více než 5 % celkových mzdových výdajů v české ekonomice. Průměrná mzda v tomto segmentu dosáhla 66 000 korun měsíčně, tedy o 40 % více než celostátní průměr 47 000 korun (ČSÚ, 2023). Tato čísla ukazují, že startupy nejen vytvářejí pracovní místa, ale také přispívají k růstu mezd a životní úrovně, protože odměňují lépe než zbytek ekonomiky.

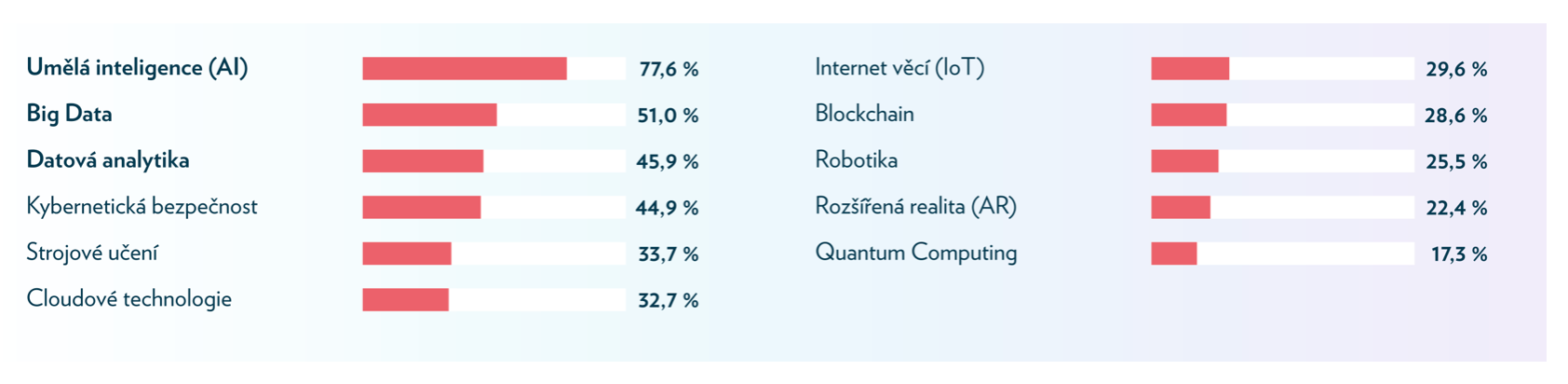

České startupy se zaměřují především na segmenty IT, fintech, umělé inteligence (AI), zdravotnických technologií a e-commerce. To nese obrovský potenciál, když se podíváte na největší oblíbence velkých institucionálních investorů. Ti podle údajů DEPO VENTURES preferují zejména AI, big data a datovou analytiku s aplikací do sektorů jako fintech, energetika, e-commerce nebo právě zdravotnictví. It’s a match!

Obrázek: Zájem investorů – identifikace perspektivní oblasti

Zdroj: DEPO VENTURES – průzkum startupových investorů v ČR (2024)

Geograficky je český ekosystém koncentrován především v Praze, Brně a Ostravě. Brno se díky technickým univerzitám a výzkumným centrům, jako je CEITEC, stává centrem deep-tech startupů, zatímco Praha dominuje v oblastech fintechu a AI. Příkladem je pražský startup Rossum, který využívá AI k automatizaci zpracování dokumentů a v roce 2021 získal investici 100 milionů USD od zahraničních fondů. Dalším úspěchem je startup Productboard, platforma pro správu produktů, která v roce 2022 získala 125 milionů USD a stala se jedním z mála českých „jednorožců“ (firem s valuací přes 1 miliardu USD). V e-commerce pak vyniká Rohlík.cz, který se rozrostl do několika evropských. Pozitivní vývoj potvrzují i data ze studie pro společnost VISA a Českou fintechovou asociaci, kterou jsme s Dominikem Stroukalem a kolegy z MUP a CETA psali o fintechovém sektoru. Ten již zaměstnává přes 6 tisíc lidí a generuje ekonomice přes 12 miliard korun přidané hodnoty ročně. Pozitivním příkladem fintechu z poslední doby může být startup Flowpay, který v březnu získal od investorů v Londýně přes tři čtvrtě miliardy Kč.

Dnes sněhová kulička, zítra sněhová koule?

Je dobře, že objem investic do českých startupů dlouhodobě roste, i když kolísá v závislosti na ekonomických cyklech a globálních faktorech, jako byly pandemie či geopolitická rizika. Roste i počet venture kapitálových fondů, roste zájem zahraničních investorů, který posiluje internacionalizaci ekosystému. Ale realizované transakce zdaleka neodpovídají potenciálu ekonomiky – srovnání s jinými zeměmi střední a východní Evropy ukazuje, že Česko má stále prostor pro zlepšení.

Například Estonsko, s populací pouze 1,3 milionu, vybudovalo díky přívětivému daňovému systému a digitalizaci státní správy ekosystém, který produkoval globální giganty jako Skype nebo Bolt. Podle StartupBlink z roku 2025 se Tallinn umístil na 49. místě na světě (2. ve východní Evropě), zatímco Praha se umístila kolem 85.–90. pozice, a v rámci Evropy je mezi 6.–7. nejvýkonnějšími městy. Polsko zase těží z většího trhu a silné podpory státu – například program Start in Poland od roku 2020 přilákal investice přes 1,5 miliardy eur do místních startupů. Česko by se mohlo inspirovat těmito příklady, zejména v oblasti zjednodušení byrokracie a podpory internacionalizace – vždyť krásná, bezpečná a chytrými mozky protkaná Praha k tomu má fantastické podmínky, stejně jako další regionální města.

Díky lobbingu kupředu?

Za rostoucí atraktivitou českého startupového prostředí stojí aktivity profesních organizací, jako jsou Česká startupová asociace, Česká fintechová asociace, CzechFounders a další. Tyto subjekty spolu s aktivními investory a akcelerátory kultivují podnikatelské prostředí, prosazují legislativní změny a podporují vzdělávání a networking. Díky nim došlo k pokrokům v oblasti zaměstnaneckých akcií (ESOP), což usnadňuje přilákání talentů a kapitálu. A připravovaný startupový zákon (snad) bude třešničkou na dortu.

Role státních institucí, jako je CzechInvest nebo ministerstvo průmyslu a obchodu, je rovněž důležitá. CzechInvest začal komunitě startupů pomáhat zejména prostřednictvím projektu CzechStartups, ministerstvo průmyslu zase připravilo v roce 2024 strategii podpory inovací, která zahrnuje zjednodušení administrativy pro začínající firmy a podporu technologického transferu z univerzit. Uveďme příklad, spolupráce ČVUT a startupu Flowbox na vývoji technologií pro energetickou efektivitu ukazuje potenciál propojení akademického a podnikatelského sektoru. Univerzity jsou dalším dosud nevyčerpaným Klondikem startupových myšlenek, desítky dobrých nápadů končí v šuplících a závěrečných zprávách projektů Grantové agentury ČR, respektive Technologické agentury ČR. Budu se opakovat – promarněný potenciál. Pokud někdo hledá vhodný prostor pro změnu financování vědy a výzkumu, nechť kráčí tímto směrem.

Jak probudit anděly?

Přes pozitivní vývoj v posledních letech českému ekosystému rizikového kapitálu chybí širší základna andělských investorů, kteří jsou v mnoha zemích klíčovým zdrojem kapitálu, know-how a kontaktů. V České republice se podle odhadů pohybuje počet aktivních andělských investorů spíše v řádu nízkých stovek, což je výrazně méně než v rozvinutých start-upových ekonomikách. Pro srovnání: ve Velké Británii jich působí mezi 25 až 36 000 andělských investorů. Ve Švédsku se odhady pohybují v řádu tisícovek.

Napadlo vás, proč tomu tak je? Hlavní překážkou je daňové a regulatorní prostředí, které zvýhodňuje investice do nemovitostí či jiných konzervativních aktiv. A také nedostatečný počet kvalitních startupů, který dle průzkumu DEPO VENTURES představuje bariéru pro 62,2 % investorů.

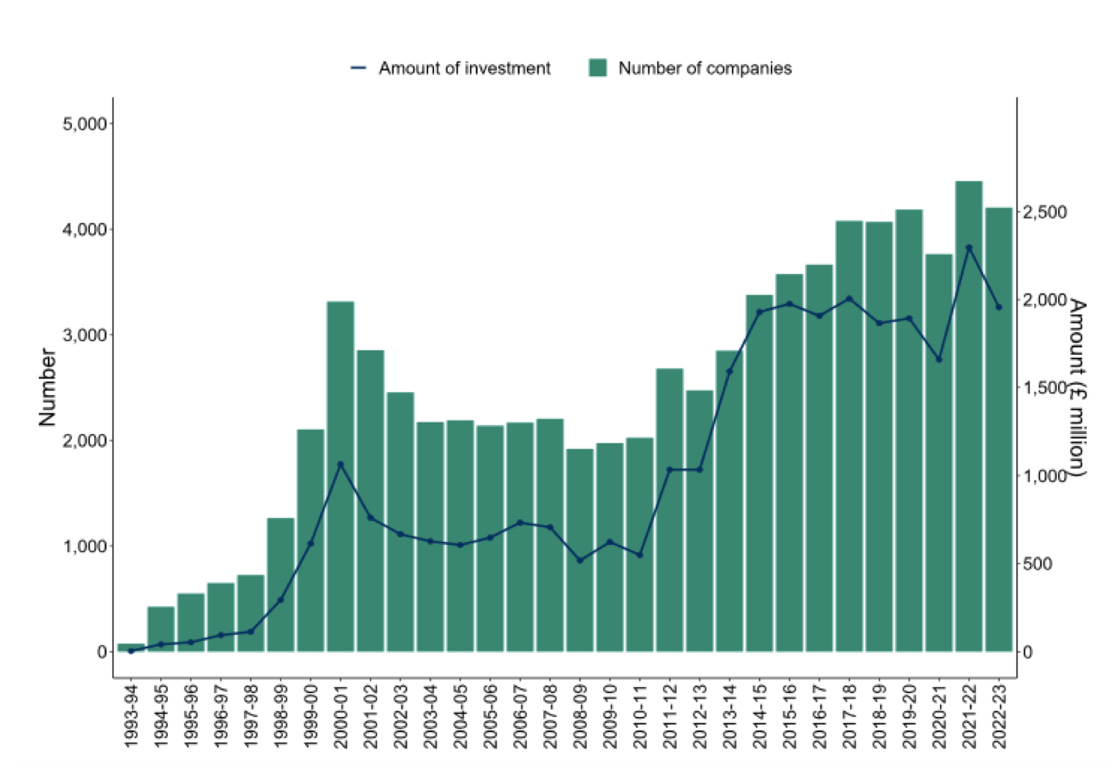

Řešením by mohlo být zavedení institucionální podpory inspirované britským Enterprise Investment Scheme (EIS), které od roku 1994 umožňuje investorům odečíst až 30 % investované částky z daňového základu a osvobozuje výnosy od daně z kapitálových výnosů. V průběhu své existence tento program usnadnil investice ve výši přesahující 32 miliard liber do více než 56 000 společností, čímž významně přispěl k inovacím, tvorbě pracovních míst a ekonomickému růstu.

Obrázek: Počet společností získávajících finanční prostředky a výše získaných investic v období 1993/94 až 2022/23

Zdroj: CETA 2025.

Podobný model ve Švédsku přispěl k rozvoji firem jako Spotify, vygeneroval desítky významných zaměstnavatelů a díky veřejným úpisům akcií nabídl švédským i domácnostem spoustu atraktivních investičních příležitostí, což samozřejmě platí i o zmíněné Velké Británii, ale také Nizozemsku, Německu nebo Francii, kde institucionální podpora startupů také probíhá.

Jak by taková podpora mohla vypadat? Návrh české verze EIS jsme v CETA připravili společně s Českou fintechovou asociací. Zohledňuje tuzemské podmínky a cílí na motivaci nových investorů a posílení atraktivity rizikového kapitálu. Navržený systém, prodiskutovaný například se zástupci Burzy cenných papírů Praha, investory a významnými podnikateli, jejichž úspěchy zrodil právě startupový ekosystém, má následující parametry:

Jednorázový daňový odpočet: Investor může aplikovat daňově uznatelný odpočet 50 % z investice do výše 1 mil. Kč (celkově tedy max. 500 tis. Kč) na jeden investiční případ.

Možnost ročně investovat do více projektů: Investor může v kalendářním roce uskutečnit více investic, tj. uplatnit maximální odpočet v pásmu 2-5 mil. Kč.

Cílová destinace – startupy, malé a střední firmy: Investice směřuje do podniků, které nejsou starší než 7 let od založení, mají do 250 zaměstnanců a roční obrat nepřesahuje 500 mil. Kč.

Časový test: Pro uznatelnost daňové úlevy je nutné splnit časový test držby podílu ve společnosti (podíl v s.r.o., akcie v a.s.) v délce min. 3 roky.

Možnost odepsat ztrátu: Po uplynutí časového testu je možné odepsat ztrátu z investice nebo její část, pokud společnost, do které bylo investováno, skončí v insolvenci.

Ano, vím, co si některý čtenář pomyslel. Wtf? Nároková ekonomika! Ne. Následujeme best practices zemí, které na institucionálním rozvoji startupové komunity vydělávají dodnes. Vzhledem k tomu, že český návrh EIS využívá daňové odpočty namísto přímých dotací, minimalizuje riziko neefektivity a podporuje odpovědné investiční chování. Navíc částečná daňová úleva je opřená o časový test, ačkoliv „živé“ peníze do ekonomiky, přesněji do projektů nadějných podnikatelům natečou hned. A investoři, které by mohlo podobné šťouchnutí naučit investovat do podnikatelských nápadů, nikoliv do garsonek a 2+kk v Praze, by navíc svými podnikatelskými zkušenostmi mohli pomoci vychovat novou generaci podnikatelů a vybudovat v ekonomice silný pilíř konkurenceschopnosti. Podle zmíněné studie ČEFTAS/VISA by EIS uvítalo 74 % respondentů z fintech sektoru.

Z křižovatky Evropy musíme kupředu

Tento systém může spolu s posílením spolupráce mezi univerzitami, výzkumnými centry a startupy překlenout mezeru mezi potenciálem a realizací podnikatelských nápadů. Z dlouhodobého hlediska by tato (nebo klidně jakákoliv jiná) strategie pomohla Česku úspěšně zvládnout ekonomickou transformaci směrem k vyšší přidané hodnotě a inovačně orientovanému růstu, a to i v konkurenci s dynamickými ekosystémy sousedních zemí. Je pravda, že geograficky i intelektuálně máme velký potenciál k tomu, abychom pozice „na křižovatce Evropy“ využili v náš prospěch. Jen je třeba myslet na to, že když na křižovatce stojíte dlouho, může vás snadno něco smést...

Autor je ekonom, působí jako výkonný ředitel Centra ekonomických a tržních analýz (CETA) a člen správní rady Anglo-American University (AAU). Je členem Národní ekonomické rady vlády (NERV).